※本記事にはアフィリエイト広告が含まれています。

建設業で経理を担当していると、「この支払い、どう仕訳すればいいんだろう…」と悩む場面が次々と出てきます。一般的な企業の経理とは違い、建設業には未成工事支出金・完成工事高・工事原価といった独特の勘定科目があります。

私自身も、建設会社に入って最初の決算のとき、未成工事支出金をどのタイミングで完成工事原価に振り替えればいいのかわからず、税理士に何度も確認した記憶があります。

建設業の仕訳は「工事の進捗」と「勘定科目の変化」をセットで覚えると一気にわかりやすくなります。

この記事では、建設業でよく出る場面別の仕訳例を7つにまとめて解説します。「あの仕訳、どうだったっけ?」というときの保存版としてぜひ活用してください。

🔍 先に結論

- 建設業の仕訳が難しいのは独特の勘定科目があるため

- 場面別のよくある仕訳例を7選で解説

- 間違えやすいポイント3つと対策も整理

建設業の仕訳が難しい3つの理由

① 工事の進捗によって勘定科目が変わる

一般的な企業では「仕入れ → 売上」の2段階ですが、建設業では「材料購入 → 工事中(未成工事支出金)→ 完工(完成工事原価へ振替)→ 引渡(完成工事高計上)」という流れがあります。

② 建設業特有の勘定科目がある

「未成工事支出金」「完成工事高」「完成工事原価」「未成工事受入金」など、建設業にしか出てこない勘定科目が複数あります。

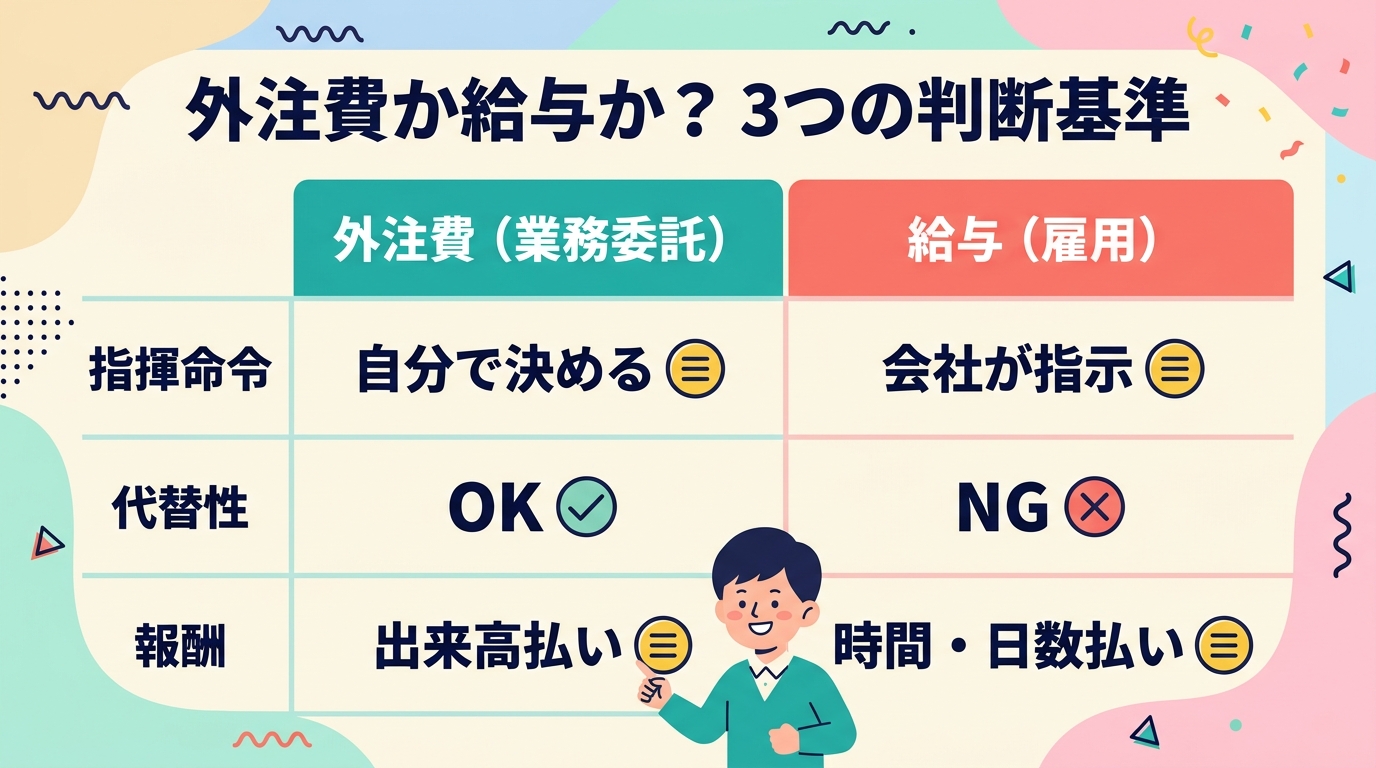

③ 外注費・労務費の区分が複雑

一人親方への支払いを外注費で処理するか給与で処理するかは、税務上の判断も絡むため難しい論点です。

【場面別】建設業のよくある仕訳例7選

① 材料を購入したとき

工事で使う材料(鉄筋・木材・コンクリートなど)を購入した場合の仕訳です。

(借)未成工事支出金 100,000 / (貸)現金・預金 100,000材料を購入した段階では、まだ工事原価ではなく「未成工事支出金」として資産計上します。工事が完了したタイミングで完成工事原価に振り替えます。

「購入 → 未成工事支出金、完工 → 完成工事原価」の2ステップを必ず覚えてください。

② 外注業者(一人親方)に支払ったとき

(借)未成工事支出金 300,000 / (貸)現金・預金 300,000インボイス登録事業者への支払いの場合は仕入税額控除が全額適用されます。未登録業者への支払いは経過措置に応じた仕入税額控除となります(2023年10月〜2026年9月は80%控除)。

③ 工事が完成し引渡しを行ったとき

(借)完成工事未収入金 5,000,000 / (貸)完成工事高 5,000,000

(借)完成工事原価 3,500,000 / (貸)未成工事支出金 3,500,000完成工事基準(工事完成基準)の場合、引渡し時点で一括計上します。これが最も基本的な仕訳パターンです。

④ 着手金・前払金を受け取ったとき

(借)現金・預金 500,000 / (貸)未成工事受入金 500,000

※工事完成後:

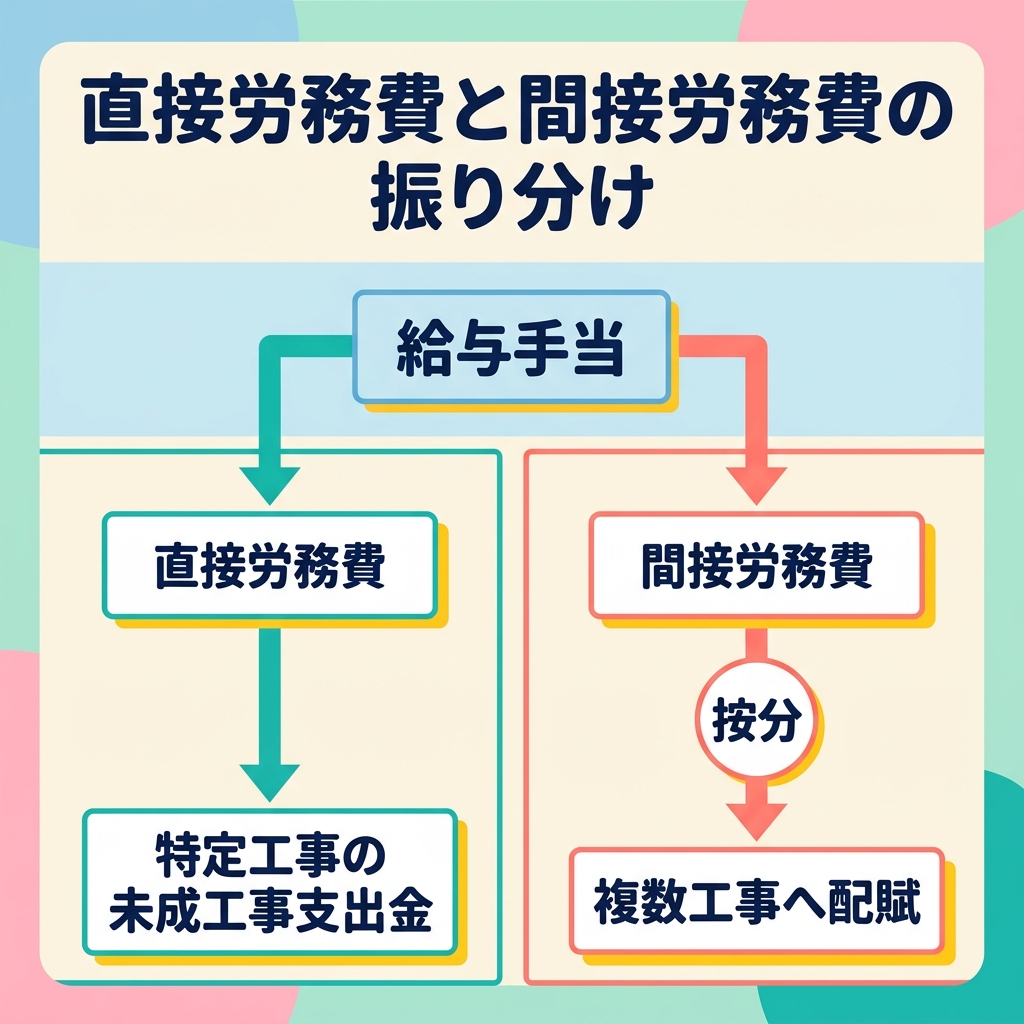

(借)未成工事受入金 500,000 / (貸)完成工事高 500,000⑤ 従業員の給与を工事原価に配賦したとき

(借)未成工事支出金(労務費)200,000 / (貸)給与手当 200,000現場作業員と事務員の給与を分けて管理している会社では、現場分は工事原価・事務分は一般管理費に振り分けます。

⑥ 保留金を差し引いて入金があったとき

(借)現金・預金 4,500,000 / (貸)完成工事未収入金 5,000,000

(借)完成工事未収入金(留保金)500,000 /⑦ 法定福利費を工事原価に計上するとき

(借)未成工事支出金(法定福利費)50,000 / (貸)法定福利費預り金 50,000仕訳を間違えやすいポイント3つ

ポイント① 未成工事支出金と完成工事原価の振替タイミング

工事が完成するまでは「未成工事支出金(資産)」、完成後に「完成工事原価(費用)」へ振り替えます。振替を忘れると、完成した工事の原価が決算書に正しく反映されません。

ポイント② 消費税の取扱い(インボイス制度)

2023年10月以降、インボイス登録をしていない業者への外注費は仕入税額控除が一部制限されます。支払先がインボイス登録事業者かどうかを確認してから仕訳しましょう。

ポイント③ 完成工事高の計上タイミング

完成工事基準と工事進行基準では、売上計上のタイミングが異なります。自社がどちらを採用しているか確認した上で仕訳してください(中小建設業者の多くは完成工事基準を採用)。

今日からできること

- 自社の工事の流れを図に書き出す:受注→着工→完工→引渡→入金の各フェーズで必要な仕訳を整理する

- 勘定科目一覧を手元に置く:建設業特有の科目をまとめたメモを作っておくと迷ったときにすぐ確認できる

- 不明な仕訳は税理士に確認する:特に保留金・法定福利費・インボイス絡みは判断が難しいため早めに相談を

建設業の仕訳を正確に記録するための実務ポイント

場面別の仕訳を覚えることも大切ですが、実務では「正確に・タイムリーに」記録する仕組みを作ることがさらに重要です。

- 工事台帳との連動:会計ソフトの補助科目に工事コードを設定し、仕訳入力時に工事番号を必ず紐付ける

- 外注費・材料費の証憑管理:納品書・請求書に工事番号を記入し、仕訳根拠として保管する

- 月次で未成工事支出金の残高確認:完成した工事の残高がゼロになっているか毎月確認する

- 期末の棚卸し:材料の実地棚卸しを行い、帳簿残高との差異を調整する