※本記事にはアフィリエイト広告が含まれています。

建設業の経理を始めた頃、最初にぶつかる壁のひとつが「未成工事支出金」です。一般企業には存在しない勘定科目で、初めて見たときは何のことかさっぱりわからないという方がほとんどです。

私自身も、入社して最初の決算で「未成工事支出金の残高が合わない」とパニックになり、半日かけて帳簿を追いかけた経験があります。

未成工事支出金は「工事中のコストを一時的に貯めておく財布」だとイメージすると、ぐっと理解しやすくなります。

この記事では、未成工事支出金の意味・使い方・仕訳のタイミングを、実際の場面別にわかりやすく解説します。

🔍 先に結論

- 未成工事支出金は「完成前の工事原価をためておく箱」(資産の科目)

- 工事中は積む→完成・引渡しで完成工事原価へ振替の2ステップ

- 残高が合わない原因は計上漏れ・振替漏れ・二重計上の3つ

- 月次で工事台帳と突き合わせるのがいちばんの予防策

未成工事支出金とは

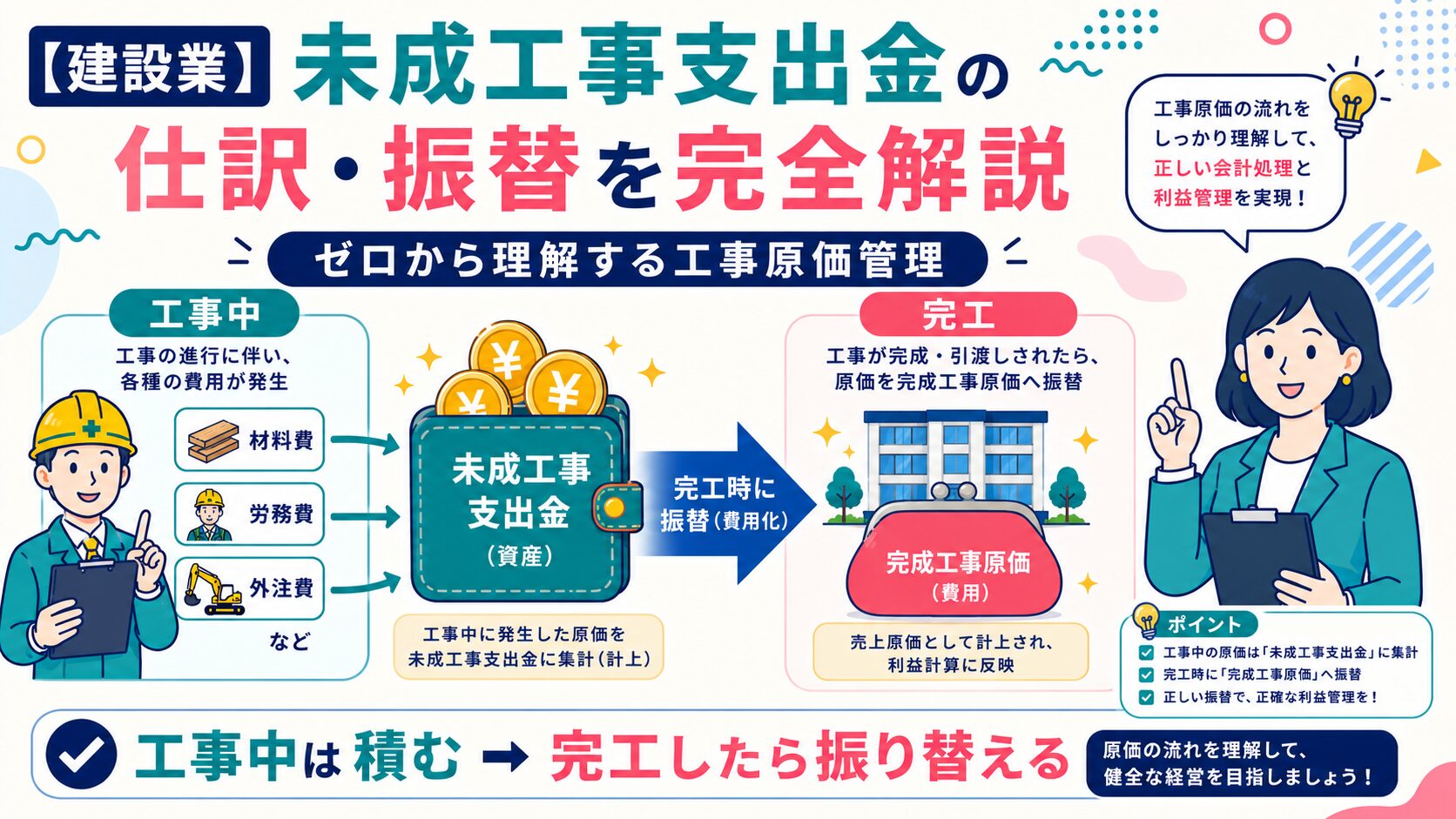

未成工事支出金とは、まだ完成していない工事にかかったコスト(材料費・労務費・外注費・経費)を、工事完成まで資産として一時計上するための勘定科目です。

一般企業でいう「仕掛品」に相当します。建設業では工事が数か月〜数年かかることもあり、その間のコストを費用として一気に計上すると損益が歪むため、工事完成まで資産として管理します。

未成工事支出金の内訳は4つの費目

未成工事支出金は貸借対照表の流動資産に計上され、内訳は建設業会計のルールに従って次の4つの費目に分類します。

| 費目 | 内容 | 具体例 |

|---|---|---|

| 材料費 | 工事に直接使用する材料の費用 | コンクリート、鉄筋、木材、砂利 |

| 労務費 | 現場作業員の給与・社会保険料 | 職人の日当、作業員給与、法定福利費 |

| 外注費 | 下請け業者・一人親方への支払い | 電気工事、配管工事、基礎工事の外注 |

| 経費 | 材料費・労務費・外注費以外の工事費用 | 重機リース料、現場仮設費、現場消耗品 |

費目ごとの使い分けに迷ったときは、工事原価の勘定科目一覧もあわせて確認してみてください。

未成工事支出金の仕訳パターン4つ

① 材料を購入したとき

(借)未成工事支出金 200,000 / (貸)現金・預金 200,000工事用の材料(鉄筋・木材・コンクリートなど)を購入した時点では、費用ではなく資産として計上します。

代金を後日支払う掛買いの場合は、貸方が現金・預金ではなく工事未払金になります。工事未払金の使い方は別記事で詳しく解説しています。

② 外注費を支払ったとき

(借)未成工事支出金 500,000 / (貸)現金・預金 500,000下請け業者や一人親方への支払いも、工事完成前は未成工事支出金として計上します。インボイス制度への対応も忘れずに。

③ 現場作業員の給与を配賦したとき

(借)未成工事支出金 300,000 / (貸)給与手当 300,000現場で働く従業員の給与は、工事原価(労務費)として未成工事支出金に計上します。事務員の給与は一般管理費です。

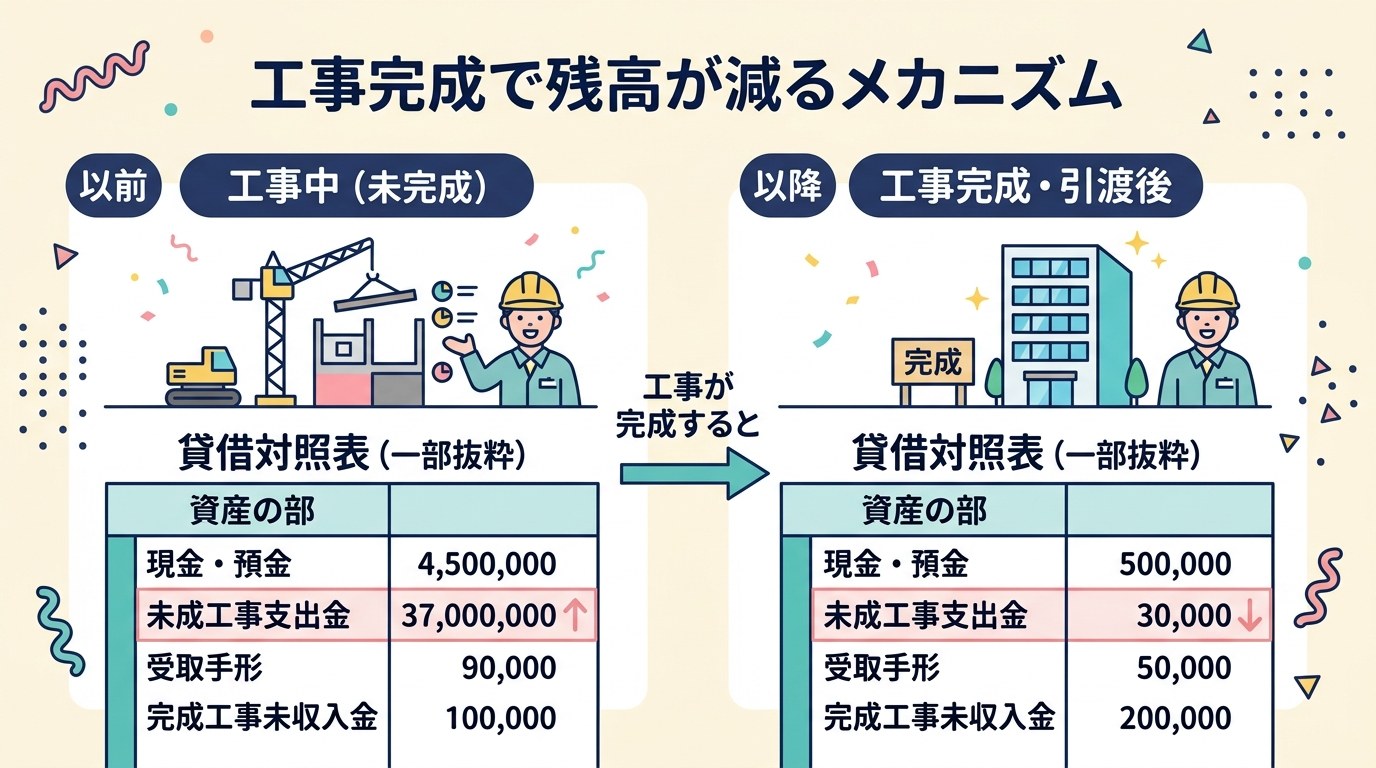

④ 工事完成・引渡し時に完成工事原価へ振り替えるとき

(借)完成工事原価 1,000,000 / (貸)未成工事支出金 1,000,000これが最も重要な仕訳です。工事が完成し施主に引き渡した時点で、未成工事支出金の残高を完成工事原価(費用)に振り替えます。この振替を忘れると原価が費用計上されず、損益計算書が誤った数値になります。

未成工事支出金の残高が合わない3つの原因

原因① 振替を忘れた

工事が完成したのに、未成工事支出金から完成工事原価への振替仕訳を入力していないケースが最多です。工事台帳と連動させて管理しましょう。

原因② 工事番号の紐づけが誤っている

複数の工事を並行して進めている場合、どのコストがどの工事に属するかを間違えると残高が合いません。工事番号を厳密に管理することが重要です。

原因③ 仕訳の二重入力・漏れ

請求書を複数回処理してしまったり、月末の締め処理で漏れが発生したりするケースです。支払い処理の都度、工事台帳と照合する習慣をつけましょう。

よくある間違いと正しい処理

| よくある間違い | 正しい処理 |

|---|---|

| 工事原価を「経費」で直接計上する | 未成工事支出金に計上し完成時に振替 |

| 完成後も未成工事支出金に残したまま | 引渡し時に完成工事原価へ振替する |

| 工事番号を使わず一括で計上 | 補助科目で工事別に集計する |

未成工事支出金の管理をスムーズにする方法

- 工事別の管理台帳を作る:Excelや会計ソフトで工事ごとにコストを集計し、完工のたびに振替を実施する

- 月次で残高チェックを行う:月次決算のタイミングで、完工済み工事に未成工事支出金が残っていないか確認する

- 会計ソフトの工事台帳機能を活用する:建設業対応の会計ソフトなら、工事番号別の原価集計・振替が自動化できる

よくある質問(FAQ)

Q. 未成工事支出金はいつ貸借対照表に載る?

A. 工事が進行中の期末に、完成していない工事のコスト合計が貸借対照表の流動資産として計上されます。完工した工事分は完成工事原価に振り替えられるため、残高は未完工事のコストのみになります。

Q. 少額の工事でも未成工事支出金を使う必要がある?

A. 受注金額や工期が短い小規模工事の場合、期末に完工している場合は直接完成工事原価として処理しても問題ないケースがあります。ただし、自社の会計方針と顧問税理士の指示に従ってください。

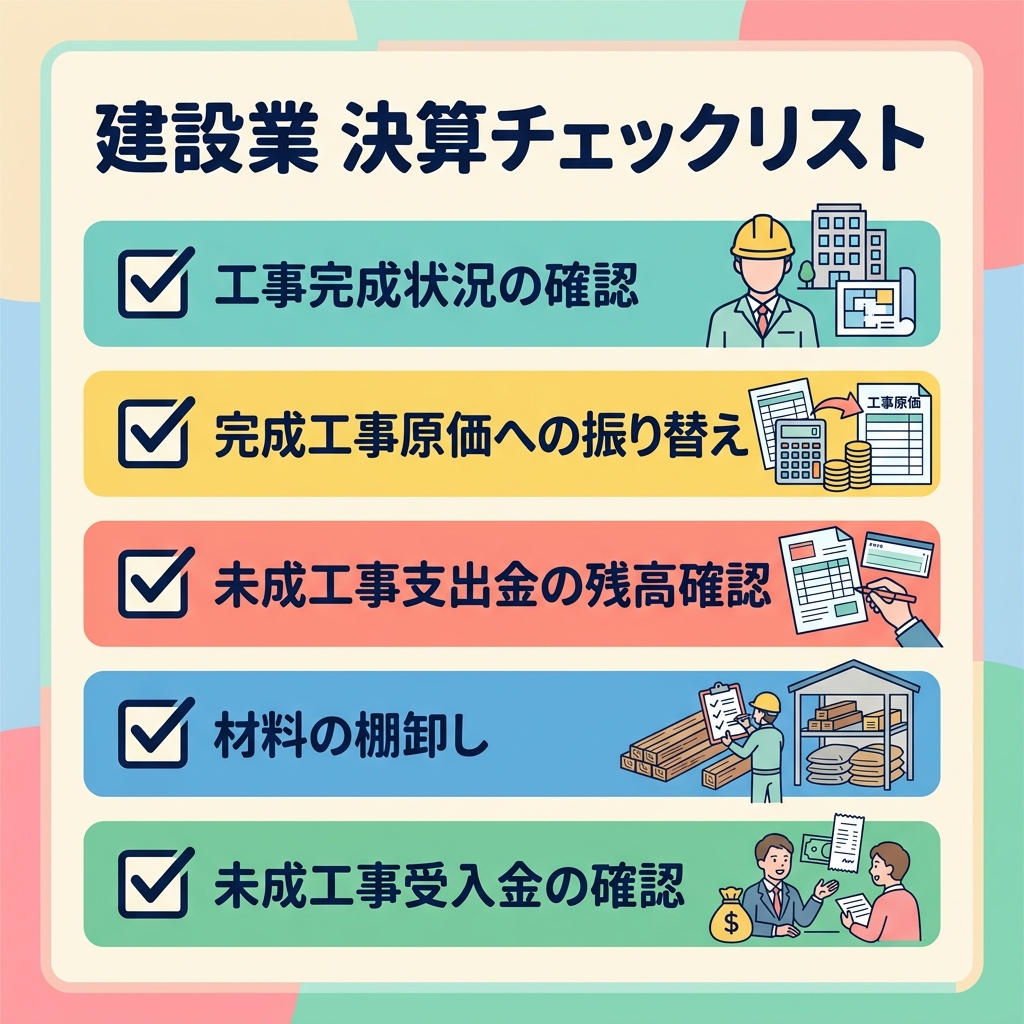

決算時の未成工事支出金の確定手順

決算では、未成工事支出金を正確に整理することが最重要作業のひとつです。以下の手順で進めます。

- STEP1:工事完成状況の一覧化 期末時点で「完成・引き渡し済み」と「未完成」を工事一覧表で整理する

- STEP2:完成工事の未成工事支出金を振り替え 完成した工事の未成工事支出金残高を完成工事原価に全額振り替える

- STEP3:残留確認 未完成工事の未成工事支出金残高は貸借対照表の流動資産に残す

- STEP4:棚卸資産との突合 材料貯蔵品の実地棚卸しと帳簿残高を照合する