今回の記事でわかること

- 未払金と前払金の基本

- 建設業でよくある4つのミス

- 原価管理・月次管理との関係

- チェックリストで迷いを防ぐ

建設業の経理でよく出てくる「未払金」と「前払金」。名前は似ていますが、処理を間違えると原価・利益・資金繰りの数字がすべてズレます。

特に次のような疑問を持つ方は多いのではないでしょうか。

- 未払金と買掛金の違いがあいまい

- 前払金が資産になる理由が分からない

- 工事原価への振替タイミングが不安

- 外注費はどちらに分類すべきか迷う

本記事では、建設業の実務に沿って仕訳例・判断基準・よくあるミスと対策を丁寧に解説します。経理担当者はもちろん、数字を確認したい社長にも役立つ内容です。

🔍 先に結論

- 未払金・工事未払金・前払金は建設業で迷いやすい勘定科目。まず違いを整理

- 建設業でよくあるミスと対策を解説。チェックリストで迷いを防ぐ

- 原価管理・月次管理との関係まで押さえると月次が強くなる

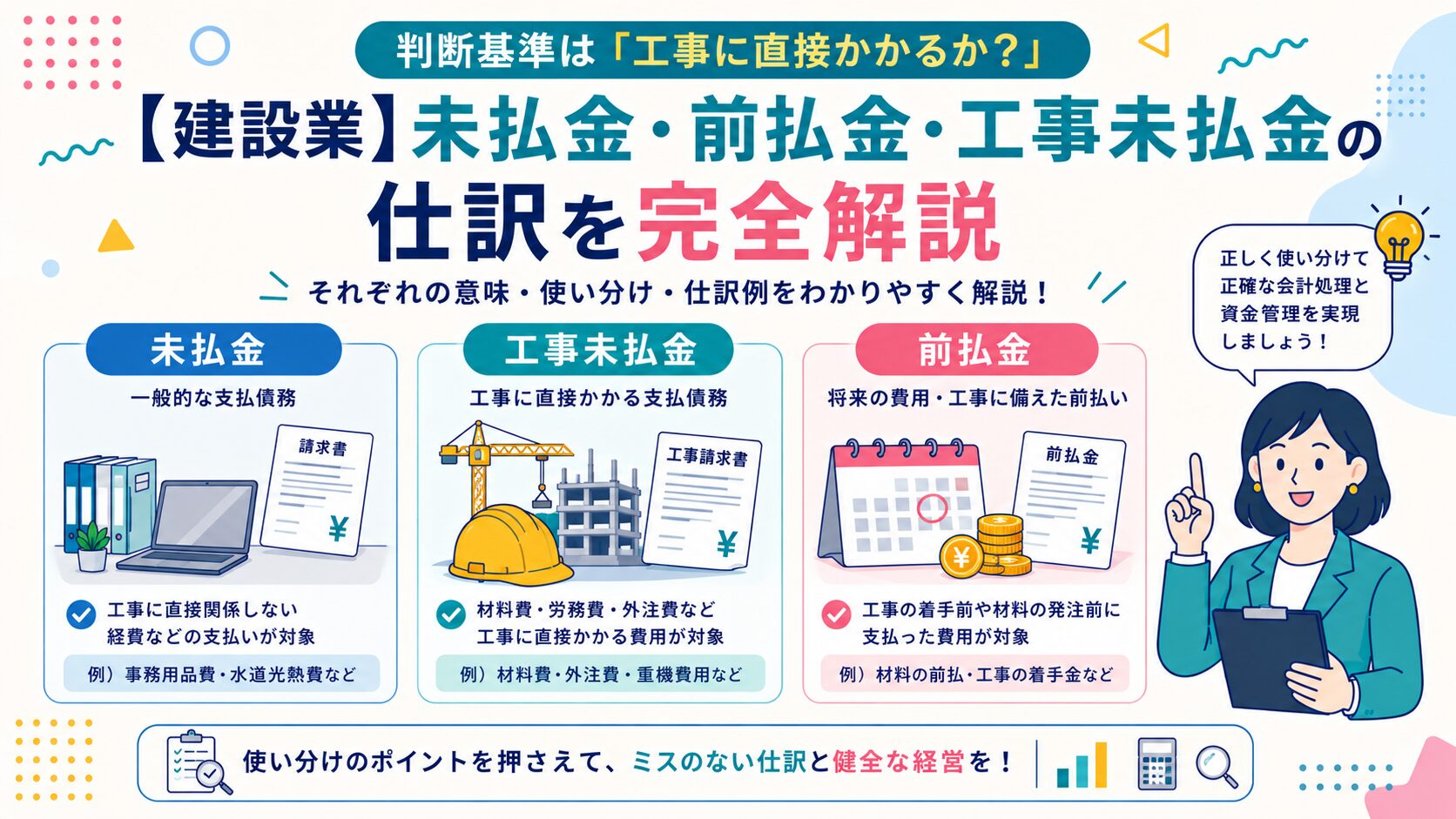

未払金とは?建設業でよくあるケース

未払金の定義

未払金とは、営業取引以外の支払い義務が確定しているものです。工事完成に直接関係しない費用で、まだ支払いが済んでいない状態を指します。

建設業での未払金の具体例

- 事務所家賃(毎月発生)

- 車両リース料

- 工具・機器の購入代金

- 社会保険料(会社負担分)

- パソコン・事務用品の購入費

- コピー機のリース料

基本仕訳例

例)工具を110,000円で購入し、まだ支払っていない場合

(借方)工具備品 110,000 / (貸方)未払金 110,000

例)事務所家賃100,000円を当月末に支払う予定(まだ未払い)

(借方)地代家賃 100,000 / (貸方)未払金 100,000

支払い時(翌月):(借方)未払金 100,000 / (貸方)普通預金 100,000

未払金と買掛金の違い【ここが最重要】

建設業でもっとも間違えやすいのが、未払金と買掛金の区別です。

判断基準はシンプルです。「工事完成に直接関係するか?」という点で判断します。

- YESなら買掛金→ 工事に直接かかる材料費・外注費など

- NOなら未払金→ 工事と直接関係しない一般管理費など

この区分を間違えると、工事別の原価管理に影響し、現場ごとの損益が正確に把握できなくなります。

具体的な分類例をまとめると次のとおりです。

未払金に分類されるもの:事務所家賃、車両リース、工具購入代、社会保険料、コピー用紙・文具など一般管理費

買掛金に分類されるもの:工事用材料費(仕入れ)、外注工事費(一部条件あり)、現場で使用する消耗品

工事未払金とは?建設業特有の勘定科目

建設業の経理でよく検索される「工事未払金」は、工事に直接関係する外注費・材料費などについて、支払いが完了していない金額を指す建設業特有の勘定科目です。

一般的な会計では「買掛金」と呼ぶものが、建設業の財務諸表(建設業法に基づく様式)では「工事未払金」という科目名で表示されます。経営事項審査(経審)の書類でも登場するため、正しく理解しておくことが重要です。

工事未払金の具体例

- 外注業者(一人親方・下請け会社)への未払い工事代金

- 材料仕入先への未払い代金(工事用材料)

- 仮設工事業者への未払い代金

- 重機・建設機械のリース料(工事直接費)

工事未払金の基本仕訳

例)外注工事が完了し、請求書100,000円を受け取ったが、まだ支払っていない場合

(借方)外注費 100,000 / (貸方)工事未払金 100,000

支払い時(翌月末など):

(借方)工事未払金 100,000 / (貸方)普通預金 100,000

工事未払金・買掛金・未払金の違いまとめ

| 科目名 | 対象 | 具体例 |

|---|---|---|

| 工事未払金(買掛金) | 工事に直接関係する費用の未払い | 外注費・工事材料費 |

| 未払金 | 工事に直接関係しない費用の未払い | 事務所家賃・車両リース・社会保険料 |

| 未払費用 | 継続的なサービスの未払い(期をまたぐもの) | 給与・利息の未払い分 |

ポイント:工事未払金の残高が月末に多く残る場合は、未払いの外注費や材料費が適切に計上されているか確認が必要です。工事台帳との照合を月次で行う習慣をつけましょう。

工事未払金と未成工事支出金の違い

「工事未払金」とよく混同されるのが「未成工事支出金」と「完成工事未払金」です。どれも建設業特有で名前も似ているので、ここで一度スッキリ整理しておきましょう。

工事未払金と未成工事支出金は「貸借が逆」

いちばん大事なのは、この2つは貸借対照表で反対側に載るという点です。名前は似ていても、性質は正反対です。

| 科目名 | 分類 | 意味 | 具体例 |

|---|---|---|---|

| 工事未払金 | 負債 | まだ支払っていない工事費用 | 外注費・材料費の未払い分 |

| 未成工事支出金 | 資産 | まだ完成していない工事にかかった費用 | 進行中現場の材料費・労務費・外注費 |

一言でいうと、工事未払金は「まだ払っていないお金(負債)」、未成工事支出金は「まだ売上になっていない現場の元手(資産)」です。同じ現場の外注費でも、支払ったかどうか・完成したかどうかで載る場所が変わります。

完成工事未払金とは?工事未払金との関係

「完成工事未払金」という言葉で検索する方も多いですが、これは完成した工事にかかった外注費・材料費のうち、まだ支払っていない分を指します。

ただし実務では、専用の「完成工事未払金」という科目をわざわざ立てることは少なく、通常は「工事未払金」の科目でまとめて処理します。つまり「完成工事未払金 = 工事未払金の一部」と考えて問題ありません。工事が完成して原価が確定した後も、支払いが翌月なら工事未払金として残る、というイメージです。

(例)完成・引渡し済みの工事の外注費50万円を、翌月末に支払う場合

支払時:(借)工事未払金 500,000 / (貸)普通預金 500,000未成工事支出金の仕訳や振替のタイミングは、こちらの記事で具体例つきで解説しています。

▶ 関連記事:【建設業】未成工事支出金とは?仕訳・振替までゼロから完全解説

【決定版】工事未払金・買掛金・未払金の4項目比較表

言葉だけだと混乱しやすいので、「対象・業種・貸借の位置・使う場面」の4項目で完全に整理します。この表を1枚ブックマークしておけば、月次で迷うことはなくなります。

| 比較項目 | 工事未払金 | 買掛金 | 未払金 |

|---|---|---|---|

| 対象 | 工事の外注費・材料費 | 本業の仕入れ全般 | 本業外の支払い |

| 使う業種 | 建設業のみ | 製造業・小売業など | 全業種共通 |

| 貸借の位置 | 負債(流動負債) | 負債(流動負債) | 負債(流動負債) |

| 典型例 | 職人への外注費未払い | 店の商品仕入れ未払い | コピー用紙代・光熱費 |

ポイントは「本業の売上を生み出すコストか、それ以外か」で分けること。建設業では「本業の売上を生む工事コストのうち、外部への未払い分」がすべて工事未払金に集約されます。

前払金とは?建設業特有の注意点

前払金の定義

前払金とは、商品やサービスを受け取る前に支払うお金のことです。まだ材料や役務を受け取っていないため、「将来受け取る権利」として資産に計上します。

建設業で多い前払金のケース

- 材料の先払い(まだ納品されていない)

- 外注業者への着手金・手付金

- 仮設資材の予約金

- 遠方現場の仮設費の前払い

- 専門業者への工事前払い

前払金の基本仕訳

例)材料費200,000円を先に振り込んだ場合(まだ材料は届いていない)

(借方)前払金 200,000 / (貸方)普通預金 200,000

まだ材料を受け取っていないため、費用ではなく資産(前払金)として処理します。

材料納品時の振替処理

材料が実際に納品されたタイミングで、前払金を材料費に振り替えます。

(借方)材料費 200,000 / (貸方)前払金 200,000

この振替を忘れると、「原価が計上されていない」という事態になります。帳簿上は利益が出ているように見えるのに、実態は費用が膨らんでいる、という状況が生まれます。

外注費の着手金を支払った場合

例)外注業者Aに着手金として100,000円を振り込んだ場合(工事はまだ始まっていない)

(借方)前払金 100,000 / (貸方)普通預金 100,000

工事完了・検収後:(借方)外注費 100,000 / (貸方)前払金 100,000

工事が始まっていない段階での外注費は原価として計上できません。完了・検収確認後に振り替えるのが正しい処理です。

建設業でよくあるミス4選と対策

① 外注費を未払金に計上してしまう

外注費(工事に直接かかる費用)を未払金ではなく、買掛金として計上すべきケースを未払金に入れてしまうミスです。

結果として、工事別原価が正しく集計できず、現場別損益が狂います。

対策:外注費は原則「買掛金」。ただし条件(継続的取引かどうか)によって判断が変わるため、税理士と確認しておくことを推奨します。

② 前払金をそのまま放置する

先払いした後に振替処理を忘れ、前払金が残り続けるケースです。決算時に資産が膨らみ、実態とズレた財務諸表になります。

対策:月次で前払金の残高を確認し、材料・役務を受け取ったら必ず振替処理を行うルールを設けます。

③ 工事台帳と連動していない

仕訳は合っていても、工事台帳(現場別管理)に紐付けられていないため、現場別の損益が把握できない状態です。

対策:仕訳入力時に必ず工事コード(現場番号)を付与し、現場別に原価が集計できる体制にします。

④ 前払金と仮払金を混同する

前払金は「何に使うかが決まっている将来の支出」、仮払金は「何に使うか未確定の支出」です。両方とも資産ですが、性質が異なります。

例えば、現場担当者に「材料購入のために」渡したお金→前払金、「出張・現場経費として」渡したお金→仮払金として区別します。

会計ソフトでの工事未払金の設定と入力方法

「工事未払金の勘定科目、そもそも会計ソフトに用意されてる?」というご質問をよくいただきます。結論から言うと、建設業用テンプレートを選べば標準で入っているソフトと、自分で科目追加が必要なソフトがあります。

| 会計ソフト | 工事未払金の扱い | おすすめ度 |

|---|---|---|

| 弥生会計Next | 建設業テンプレートで標準搭載 | ◎(税理士シェア大) |

| マネーフォワード クラウド会計 | 科目追加で対応 | ○(銀行連携が強い) |

| freee会計 | 科目追加で対応 | △(工事別管理は弱い) |

入力の流れはどのソフトでも同じで、「経費登録」ではなく「振替伝票」または「仕訳日記帳」から直接入力するのが確実です。銀行連携の自動仕訳では買掛金や未払金に自動分類されてしまうことが多いので、月末チェックで工事未払金に振り替える運用が現実的です。

会計ソフトの選び方は、こちらの記事で建設業目線で比較しています。

▶ 関連記事:弥生会計Nextの評判・口コミ|建設業の経理で使える?

▶ 関連記事:マネーフォワードは建設業で使える?弥生との違いを比較

原価管理・月次管理との関係

未払金・前払金は単なる仕訳の話ではありません。これらが正確に処理されているかどうかは、次の管理に直結します。

- 工事別原価配賦→ 未払金・買掛金の区分が正確でないと現場別損益がズレる

- 月次試算表→ 前払金の振替漏れが残ると費用が過少計上になる

- 資金繰り表→ 未払金残高の推移が資金予測の精度に影響する

特に建設業では「完成基準」と「進行基準」の違いも絡むため、原価のタイミング管理が非常に重要です。前払金を適切なタイミングで振り替えることで、工事進捗と原価計上が一致し、正確な月次利益が把握できます。

実務で迷わないためのチェックリスト

仕訳前に必ず以下を確認する習慣をつけましょう。

- この支出は工事に直接関係するか?(Yes→買掛金、No→未払金)

- すでに役務・物品の提供を受けているか?(No→前払金)

- 前払金の振替タイミングは適切か(納品・検収後に振り替えているか)

- 現場コード(工事コード)は付与しているか

- 外注費の計上タイミングは完了・検収確認後か

工事未払金のよくある質問(FAQ)

Q1. 工事未払金と未払金の違いを一言で言うと?

工事にかかった費用の未払い分=工事未払金、それ以外の未払い分(コピー用紙代・光熱費など)=未払金です。建設業では両方使い分けます。

Q2. 完成工事未払金という科目はある?

「完成工事未払金」は完成した工事にかかった費用のうち未払いのものを指しますが、実務では専用科目を立てず「工事未払金」でまとめて処理するのが一般的です。

Q3. 工事未払金と買掛金、どちらを使えばいい?

建設業なら工事未払金を使います。買掛金は主に製造業・小売業で使う科目で、建設業の決算書(工事原価報告書)とは相性が悪いので避けましょう。

Q4. 一人親方でも工事未払金の科目は必要?

青色申告で貸借対照表を作る一人親方は、外注をお願いした場合など未払いが発生したら工事未払金で処理するのが正確です。ただし白色申告や取引数が少ない場合は、無理に科目を分けず未払金で処理しても大きな問題はありません。

Q5. 工事未払金の残高が毎月増え続けているのは危険?

要注意サインです。原因は主に3つ:①支払い遅延、②請求書の紛失で処理漏れ、③工事台帳との照合忘れ。月末の残高確認と、工事別の内訳明細をつけておくことで早期発見できます。