今回の記事でわかること

- 建設業における売上管理の基本

- 工事完了基準と勘定科目

- 工事別・月次の売上管理フロー

- よくあるミスと対策

「売上は出ているはずなのに、月末になると数字が合わない」「社長に”今月いくら売上ある?”と聞かれて、すぐ答えられない」

建設業の事務・経理では、こうした悩みは珍しくありません。その原因の多くは、売上管理が曖昧なまま進んでいることにあります。

建設業は工期が長く、着手金・中間金がある、請求・入金が月をまたぐという特徴があり、「入金=売上」では管理できない業種です。この記事では、建設業の事務担当者目線で、売上管理の基本・工事別・月次での考え方・実務での注意点を丁寧に解説します。

🔍 先に結論

- 建設業の売上管理は工事別・月次での把握が基本

- 売上計上は工事完了基準が基本になる

- 原価管理と売上管理は必ずセットで考える

- よくあるミスと対策、会計ソフト活用のメリットも解説

建設業における売上管理とは?

売上管理とは、「いつ・どの工事で・いくら売上が立っているか」を正確に把握することです。建設業では特に、工事別・月次別で管理できているかが重要です。

これができていないと、次のような問題が起こります。

- 月次の利益が分からない

- 原価率が正しく出ない

- 決算時に大きな修正が入る

- 社長が「会社の状態」を把握できない

- 赤字工事に気づくのが遅れる

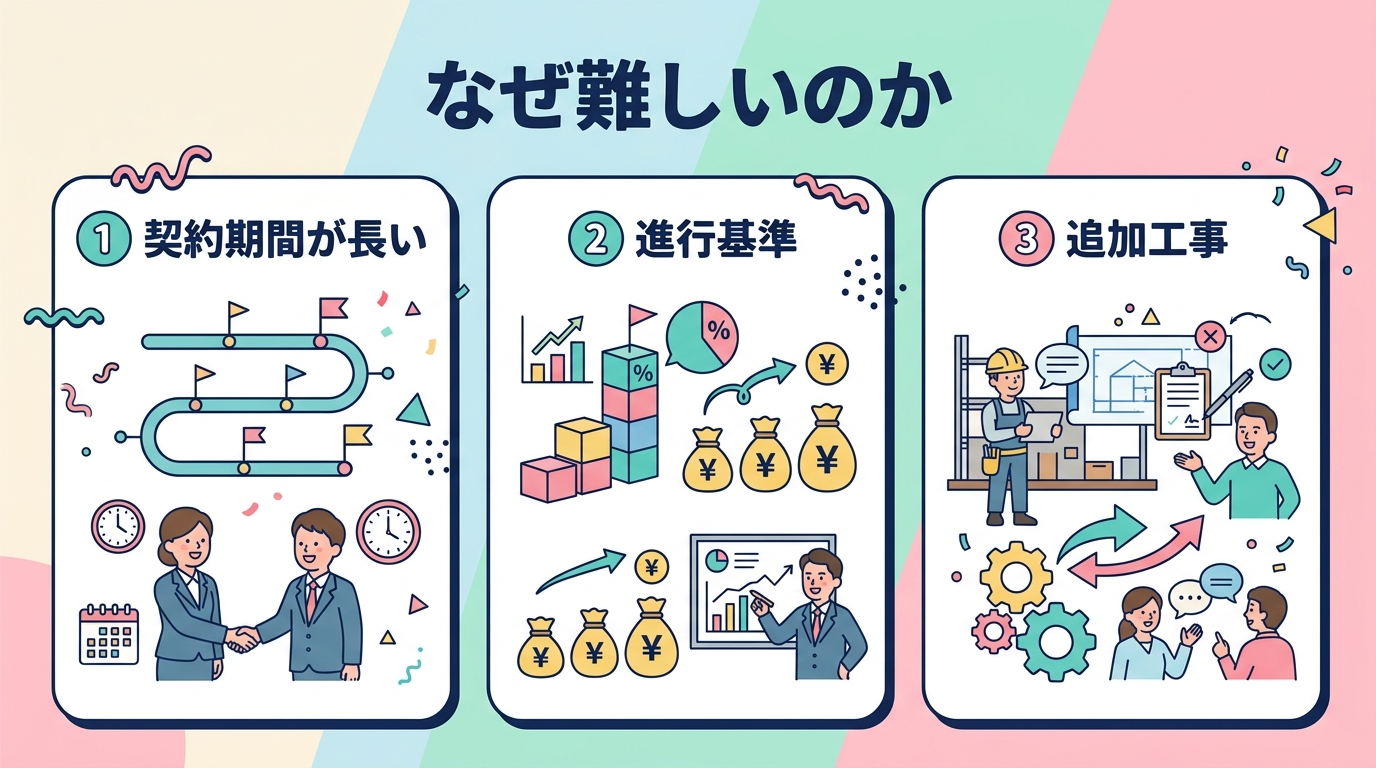

なぜ建設業は売上管理が難しいのか

① 工期が長い

完了が数か月後になる工事も多く、月単位で売上を把握しづらいという特徴があります。工事が進行中の間は、いくら入金があっても原則として売上計上できません。

② 着手金・中間金がある

入金はあるが、まだ売上にできないお金が発生します。「入金=売上」と思っているとミスが起きます。これらは前受金として処理し、工事完了後に売上へ振り替えます。

③ 請求・入金のタイミングがズレる

工事完了月と請求月、入金月が一致しないことがほとんどです。そのため、入金基準で売上を管理すると月次の数字が大きくブレてしまいます。

工事完了基準が基本になる理由

建設業の売上管理では、原則として工事が完了した時点で売上を計上します(完成基準)。

例えば、工事完了が12月・請求が12月・入金が1月という場合、売上は12月です。1月に入金されても、売上は12月に計上済みです。

入金基準で管理すると次のような問題が起きます。12月に完了した工事の売上が1月に計上され、12月の月次利益が実態より少なく見えます。1月の利益は逆に多く見え、実態とズレます。こうした月ごとの数字のブレは、経営判断を誤らせます。

なお、大型工事では「進行基準」を採用することもあります。進行基準では工事の進捗率に応じて売上を計上します。どちらの基準を使うかは、税理士と確認しておきましょう。

売上管理で必ず出てくる勘定科目

未収入金

売上は発生しているが、まだ入金されていない状態です。工事完了後に売上計上し、対応する未収入金を資産として計上します。入金があった時点で未収入金を消します。

前受金

入金はされているが、まだ売上にできない状態です。着手金・中間金がこれにあたります。工事完了後に前受金から売上へ振り替えます。

この2つを正しく使い分けることが、売上管理の土台になります。

工事別売上管理の考え方

建設業では「会社全体」ではなく「工事ごと」に売上を見ることが重要です。工事別で管理することで、次のメリットがあります。

- 工事ごとの利益が分かる

- 原価率の比較ができる

- 赤字工事に早く気づける

- 見積精度の振り返りができる

- 社長が「どの工事が儲かっているか」を把握できる

事務側では、仕訳に必ず工事番号・工事名を紐づける意識が大切です。工事コードがないと、後から工事別に集計することが非常に困難になります。

工事台帳との連動

工事別売上管理を徹底するには、工事台帳との連動が欠かせません。工事台帳には次の情報を管理します。

- 工事名・工事番号

- 請負金額(売上予定)

- 着手金・中間金・残金の入金状況

- 工事完了日・売上計上日

- 未収入金残高

この台帳が整備されていれば、月次売上の確定作業が大幅に楽になります。

月次売上管理の基本フロー

月末の売上管理は、次のフローで行います。

ステップ①:月末時点で完了している工事を確認する

現場担当者・社長から完了情報を収集します。完了の定義(引き渡しか検収か)を事前に社内で統一しておくことが重要です。

ステップ②:売上計上すべき工事を洗い出す

完了した工事の請負金額を確認します。前受金がある場合は残金(未収入金)との内訳を整理します。

ステップ③:未収入金・前受金を整理する

前受金を売上へ振り替え、残金を未収入金として計上します。前月から繰り越している未収入金の入金確認も行います。

ステップ④:月次売上を確定する

売上総額・工事別売上・未収入金残高・前受金残高を試算表で確認し、社長に報告します。

よくある売上管理のミスと対策

入金があった月に売上計上してしまう

着手金や中間金を受け取ったとき、そのまま売上として計上してしまうミスです。月次の数字が大きくズレます。

対策:入金時は必ず「前受金」として処理し、完了後に振り替えるルールを徹底します。

工事完了しているのに売上未計上

工事が終わっているのに請求書発行や入金を待って売上を立てないケースです。利益が少なく見え、月次の実態と乖離します。

対策:工事完了の連絡フローを整備し、経理が完了情報を確実に受け取れる仕組みを作ります。

前受金を売上にしてしまう

前受金を誤って売上として処理した場合、翌月以降に二重計上や修正が必要になります。

対策:入金があったときのチェックポイントとして「工事は完了しているか?」を必ず確認します。

未収入金の回収漏れ・放置

請求済みでも入金されていない未収入金を放置すると、資金繰りが悪化します。「売上は立っているのにお金がない」という状態の主な原因です。

対策:月次で未収入金の一覧を確認し、入金予定日を管理します。3ヶ月以上回収できていない案件は要注意です。

原価管理と売上管理は必ずセット

売上だけを見ても、利益は分かりません。売上管理と原価管理、この2つが揃って、はじめて正しい利益が見えてきます。

例えば売上が1,000万円でも、原価が900万円なら粗利は100万円しかありません。売上が高くても原価が膨らんでいれば利益は残りません。これが建設業で「忙しいのに儲からない」が起きる主な原因です。

月次の管理では、次の4つを同時に確認することが重要です。

- 月次売上(工事別・合計)

- 月次原価(材料費・外注費・労務費別)

- 粗利率(売上総利益÷売上)

- 未収入金・前受金の残高

会計ソフトを使った売上管理のメリット

Excel管理では、集計に時間がかかる・入力ミスが起きやすい・属人化しやすいというデメリットがあります。会計ソフトを使うことで次のことが可能になります。

弥生会計の強み

工事別管理がしやすく、補助科目・工事コードで現場ごとの売上・原価を集計できます。未収・前受の残高確認が簡単で、月次の数字が見やすいのが特徴です。建設業での導入実績が多く、税理士との連携もスムーズです。

マネーフォワードの強み

入金管理・消込が簡単で、銀行口座との自動連携で入金確認の手間が大幅に削減されます。クラウドで共有しやすく、社長がリアルタイムで数字を確認できます。

建設業の事務には、会計ソフトの活用がほぼ必須です。どちらも無料体験があるので、自社に合う方を試してみてください。

売上が見えると、事務の役割が変わる

売上管理ができるようになると、事務の仕事の意味が変わります。社長への報告がスムーズになり、月次会議で数字を自信を持って説明できます。「入力するだけ」の事務から、「会社の経営を支える」事務へと変わります。

数字が整理されているだけで、会社全体の動きが変わります。社長の意思決定が早くなり、赤字工事への対応も速くなります。

まとめ|建設業の売上管理で大切なこと

建設業の売上管理で押さえるべき3つのポイントをまとめます。

- 売上は工事完了基準で考える(入金ではなく完了が基準)

- 未収入金・前受金を正しく使い分ける(入金と売上は別もの)

- 工事別・月次で把握する(全体だけでなく工事ごとに見る)

この3点を押さえるだけで、売上管理は一気に楽になります。月次の数字が正確に見えるようになれば、会社の経営判断の質が大きく向上します。ぜひ今月から実践してみてください。

この記事のまとめ

- 工事完了基準が売上管理の基本

- 工事別・月次の両方で見る

- 原価管理とセットで考える

- 事務の役割が広がる

以上、けいりんでした!