おけい

一人親方に払ったお金、外注費で仕訳したけど…本当にこれで合ってる?給与扱いになったりしないの?

けいりん

そこ、建設業の経理で一番迷うポイントだよ!ちゃんと判断基準を知っておこうね^^

- 外注費と給与、どちらになるか判断する3つの基準

- 間違えると起きる3つの税務リスク

- インボイスなし一人親方への対応方法

- 実際の仕訳例(勘定科目・消費税の扱い)

🔍 先に結論

- 外注費か給与かは契約書の名目ではなく実態で判断

- 判定ミスは消費税・源泉徴収・社会保険の3つに同時に影響

- 判断基準は3つ——迷ったときのチェックリスト付き

- インボイスなしの一人親方への支払い処理(2023年10月以降)も解説

なぜ「外注費か給与か」の判定がこれほど重要なのか

外注費と給与を間違えると、3つの大きなリスクが同時に発生します。リスク①:消費税の仕入税額控除が変わる

外注費は消費税がかかります(課税仕入)。一方、給与は消費税の対象外(不課税)です。 誤って給与を外注費として処理すると、消費税の計算が大きく狂います。逆に、外注費を給与として処理した場合も、消費税の控除を取れないことになります。リスク②:源泉徴収の漏れ

給与には源泉徴収の義務があります。処理を誤ると「源泉徴収漏れ」として税務調査で指摘されます。 源泉徴収漏れは、会社が本来の税額に加えて不納付加算税・延滞税を支払う羽目になる深刻な問題です。リスク③:社会保険の問題

「実態は雇用なのに外注費扱い」はグレーゾーンとして税務当局・社会保険庁にマークされます。実態が雇用と認定されると、過去にさかのぼって社会保険料の支払いを求められるケースもあります。けいりん

3つのリスクが同時に発生するから、外注費・給与の判定は本当に慎重にやる必要があるよ!

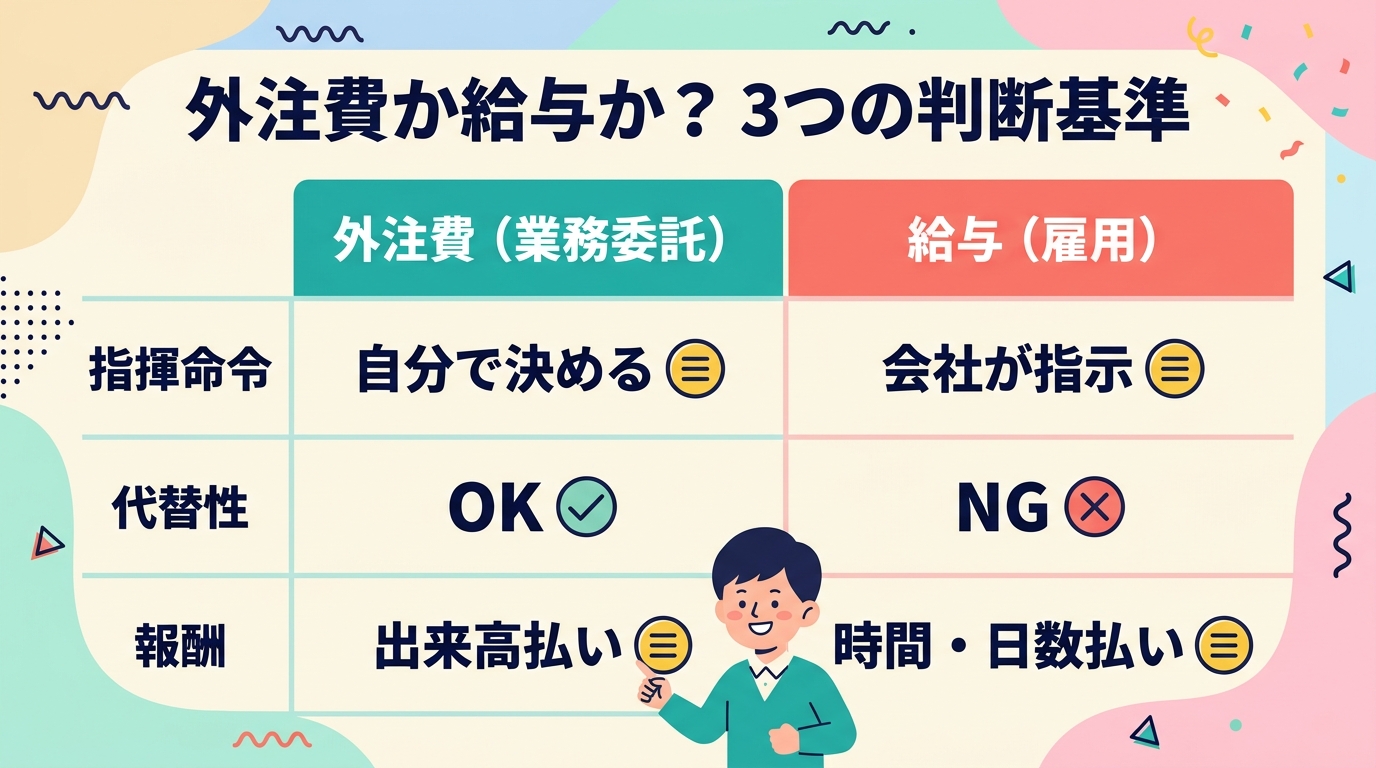

外注費か給与かを判断する3つの基準

判断基準①:「指揮命令関係」があるかどうか

最初に確認すべきは、「誰が仕事の進め方を決めているか」です。 外注費(業務委託)の特徴:- 仕事の進め方・手順は相手が決める

- 時間・場所の拘束が原則ない

- 成果物(完成した工事)に対して報酬が発生する

- 「何時から何時まで現場に来て」と細かく会社が指示する

- 作業時間・場所が会社から指定される

- 作業内容の細部まで会社がコントロールする

判断基準②:「代替性」があるかどうか

外注費(業務委託)では「うちの職人が休んだから代わりに別の人を連れてきた」はOKです。仕事の結果(完成した工事)に対してお金を払う関係なので、誰がやるかは基本的に問いません。 一方、給与(雇用)は「あなた本人が来ること」が前提です。代わりの人を勝手に連れてきても、それは会社との雇用契約の内容ではありません。けいりん

「代わりの人を連れてきてもOK」かどうかが判断のポイントのひとつだよ!外注費なら仕事の完成が目的で、誰がやるかは問わないからね^^

判断基準③:「報酬の決め方」が成果基準かどうか

外注費(業務委託)の報酬の特徴:- 工事1件いくら・m²いくらといった成果・出来高払い

- 材料費は相手持ち

- 道具・機材も原則として相手が用意する

- 日給・時給・月給など時間・出勤日数に連動する報酬

- 材料・道具は会社持ち

- 残業代・有給休暇等が発生する

仕訳例:外注費の場合

一人親方Aさんに税込110,000円を支払う場合(インボイス登録あり):外注費 100,000 / 普通預金 110,000 仮払消費税 10,000

仕訳例:給与の場合

Bさんに日当20,000円を支払う場合(源泉徴収あり):給与 20,000 / 普通預金 19,479

/ 預り金 521(源泉徴収税額)給与は消費税不課税のため、仮払消費税は発生しません。また、所得税の源泉徴収義務が生じます。けいりん

給与の仕訳では消費税が出てこないのがポイントだよ!外注費との仕訳の違いを覚えておいてね^^

インボイスなし一人親方の処理方法(2023年10月以降)

外注費として正しく判断できた場合でも、相手がインボイス未登録であれば経過措置の適用が必要です。 経過措置(2026年9月末まで)では、インボイスなしの場合でも仕入税額の80%まで控除可能です。 仕訳例(税込110,000円を支払った場合):外注費 100,000 / 普通預金 110,000 仮払消費税 8,000(10,000円×80%) 雑損失 2,000(10,000円×20%、控除不可分)2026年10月以降は控除率が50%に下がります。早めに主要取引先のインボイス登録を促しておきましょう。

よくある質問

Q:「職人さんに日当で払っているけど業務委託にしたい」は可能ですか?

A:契約書の形式を変えるだけでは不十分です。実態として「指揮命令関係がない」「代替性がある」「成果ベースの報酬」という3条件が揃わなければ、税務調査で給与認定されます。まず実態を変えることが先決です。Q:税務調査で外注費を給与と認定された場合、どうなりますか?

A:過去の源泉徴収漏れとして、本来の源泉徴収税額に加え不納付加算税(10%)と延滞税が課せられます。また社会保険料も遡って請求される可能性があります。判断が難しいケースは必ず税理士に相談してください。判断に迷ったときのチェックリスト

以下の質問に答えることで、外注費か給与かを判断しやすくなります。- 仕事の進め方・手順を相手が自分で決めているか? → Yes:外注費寄り

- 作業時間・場所を会社が細かく指定しているか? → Yes:給与寄り

- 代わりの人を連れてきてもOKか? → Yes:外注費寄り

- 報酬は出来高・成果ベースか? → Yes:外注費寄り

- 材料・道具は相手持ちか? → Yes:外注費寄り

- 時間・日数に連動した報酬か? → Yes:給与寄り

今日からできる3つの具体アクション

- 主要な一人親方・職人さんの支払いを棚卸しする:外注費と給与のどちらで処理しているか、判断根拠を確認しましょう。

- 業務委託契約書の内容と実態が一致しているか確認する:「契約書は委託だが実態は雇用」という状態を放置しないようにしましょう。

- 顧問税理士に「外注費と給与の判断基準」を確認する:自社の処理方針を税理士と共有しておくことが、税務調査への最大の備えです。

まとめ:判断に迷ったら「実態」を見る

外注費と給与の判断基準をまとめます。- 指揮命令関係:会社が細かく指示する → 給与寄り

- 代替性:別の人でも代替できる → 外注費寄り

- 報酬の決め方:成果・出来高払い → 外注費寄り