※本記事にはアフィリエイト広告が含まれています。

今回の記事でわかること

- 経費管理がうまくいかない3つの理由

- 現金立替をやめると会社が変わる理由

- 法人カード導入前に整えるべきルール

- 改善の具体的なステップ

「経費が多い気がする」「何に使っているか分からない」こう感じている社長ほど、経費管理が現金ベースになっています。建設業では材料の購入・職人への立替払い・道具代など、現金を使う場面が多く、気づけば領収書がバラバラで経費の全貌が見えなくなりがちです。この記事では、建設業の経費管理がうまくいかない理由と、現金立替をやめることで数字が整う仕組みを解説します。

🔍 先に結論

- 経費管理が崩れる最大の原因は現金立替

- 現金立替をやめるだけで数字が整う

- 法人カード導入前に整えるべき3つのルールを解説

- よくある仕訳の迷いポイントも整理

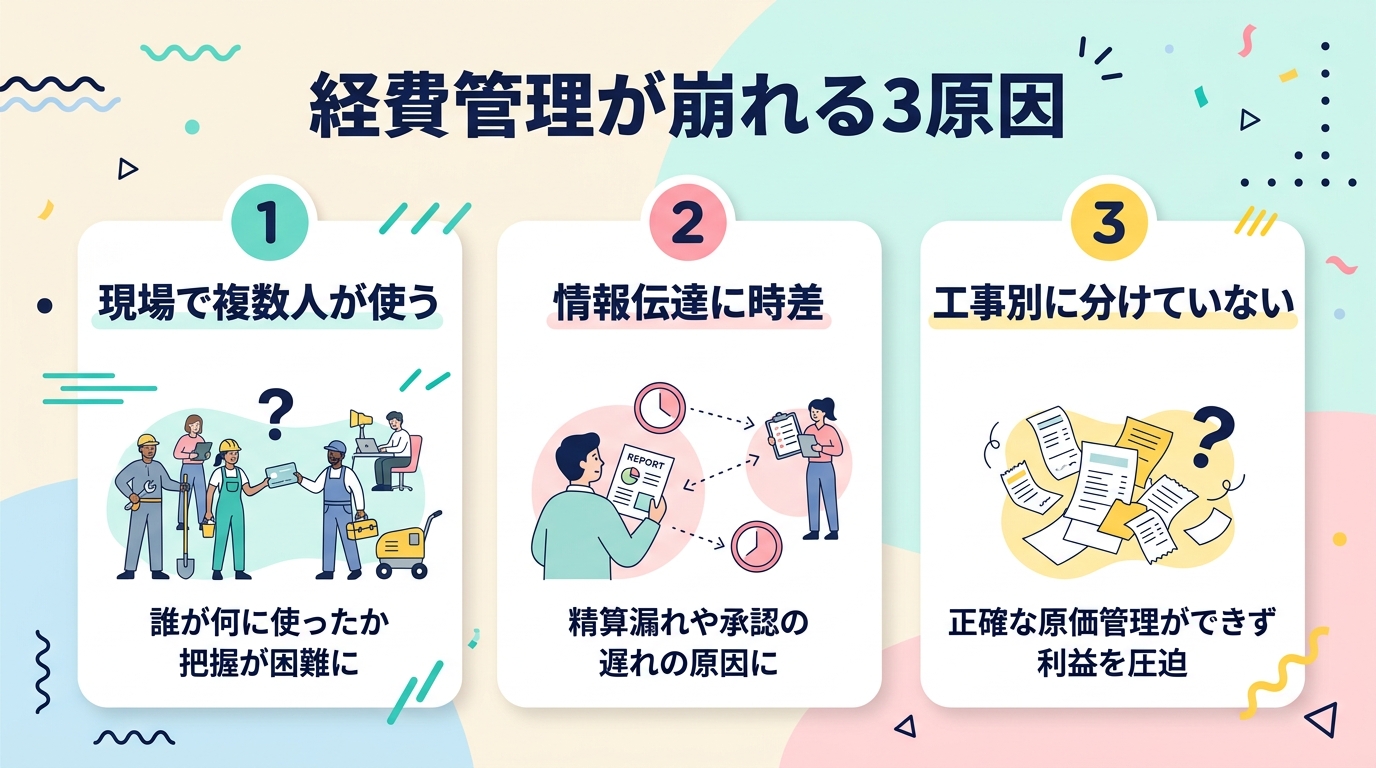

建設業の経費管理がうまくいかない3つの理由

建設業の経費管理が他業種より難しい理由は、現場という「お金が動く場所」が複数存在し、それぞれで経費が発生するためです。具体的には以下の3つが主な原因として挙げられます。

①現場ごとに複数の人間がお金を使う

現場監督・職人・材料発注担当者など、複数の人間がそれぞれ現金で経費を使うことがあります。「誰がいつどこで何に使ったか」が分散してしまうため、後でまとめようとしても正確な集計が困難になります。

特に問題になるのは「立替払い」の習慣です。現場担当者が自腹を切り、後で会社に請求するという流れが常態化すると、領収書の回収漏れや金額の不一致が頻発します。

②現場と事務所の情報伝達に時間差がある

現場で発生した経費が事務所に伝わるまでに数日〜数週間かかることがあります。月次の締め作業をしようとしても、まだ領収書が届いていない・報告が遅れているという状況が起きやすく、月次数字が不正確なまま処理されてしまいます。

③工事別に経費を分けていない

経費を「会社全体の出費」としてまとめて管理していると、工事ごとに「この現場はいくら経費がかかったか」が分かりません。結果として、どの工事が赤字だったのか・どの現場で無駄が多かったのかが見えず、改善できないまま同じ問題が繰り返されます。

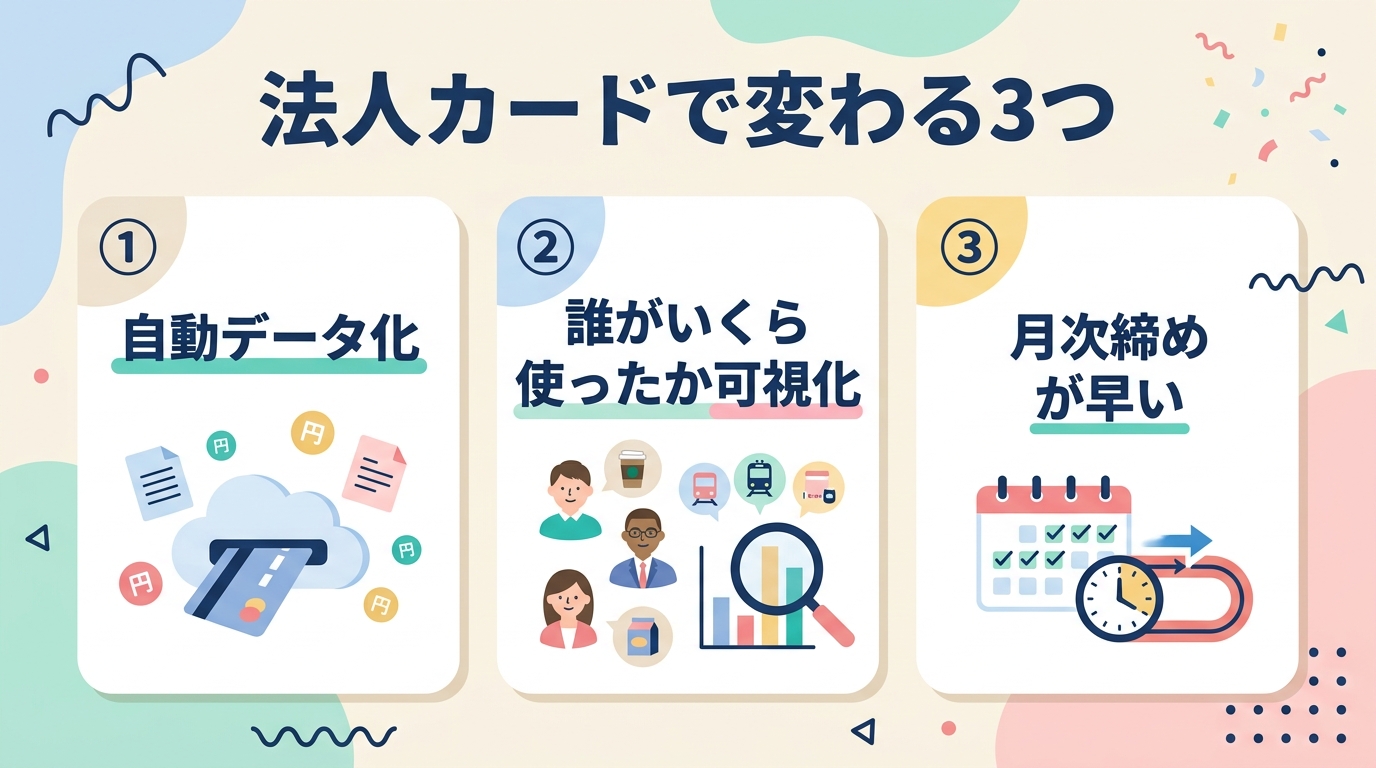

現金立替をやめると何が変わるか

経費管理の最も効果的な改善策のひとつが、「現金立替をやめること」です。具体的には、個人の現金払いを禁止し、会社の法人カードや購買プロセスを経由させる仕組みに切り替えます。

変化①:経費が自動でデータ化される

法人カードを使えば、カードの利用明細が自動でデータとして残ります。会計ソフトと連携すれば仕訳候補が自動で生成され、手入力の手間が大幅に減ります。領収書を手書きで集計する必要がなくなり、ミスも減ります。

変化②:誰がいくら使ったか一目で分かる

現場担当者に会社名義のカードを持たせることで、「誰が・いつ・何に・いくら使ったか」が一元的に把握できます。現場ごとにカードを分けたり、利用目的の記録ルールを設けたりすることで、工事別の経費集計も可能になります。

変化③:月次の締め作業が早くなる

現金立替がなくなると、「領収書を集める」「立替精算書を提出させる」というプロセスが不要になります。カードの利用明細と会計ソフトの連携があれば、経費の仕訳は月初めに数時間で完了するケースも多いです。

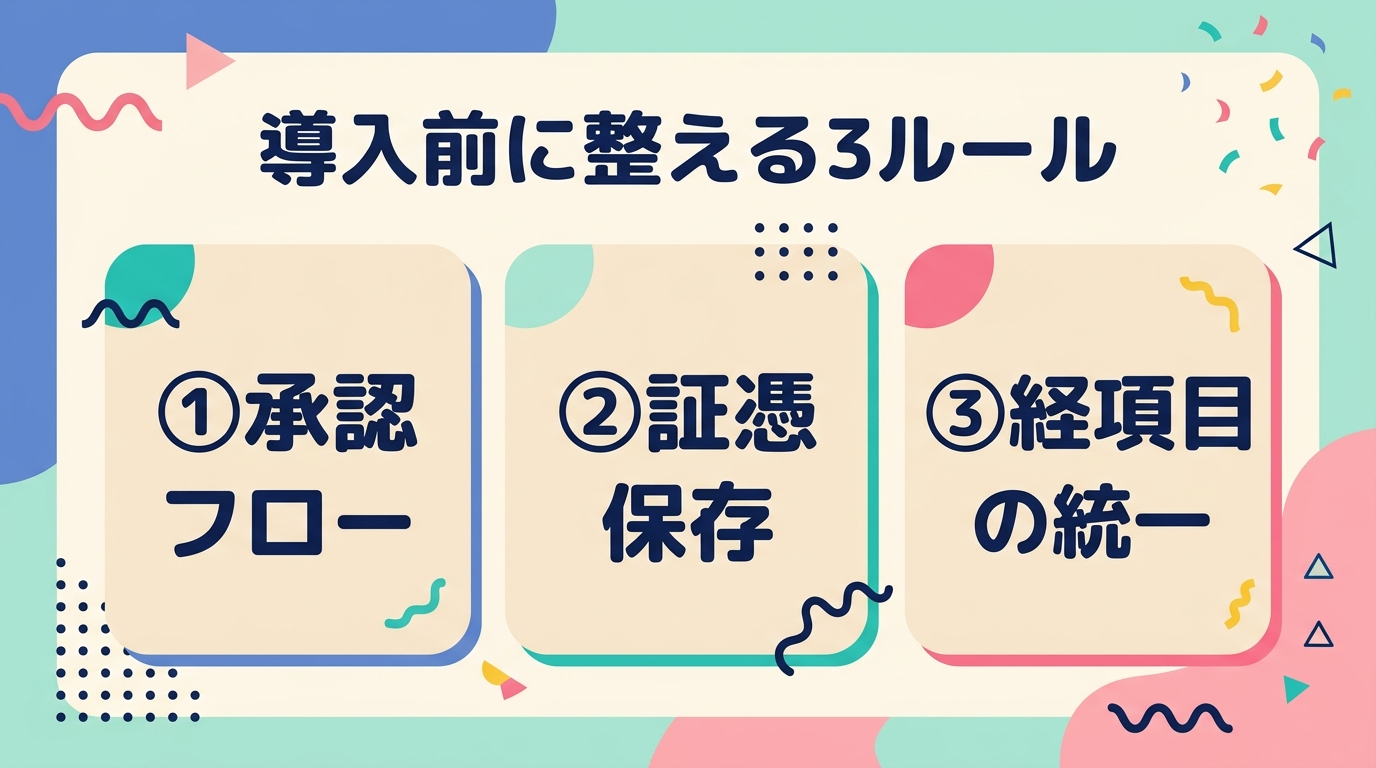

法人カード導入前に整えておくべき3つのルール

法人カードを導入するだけでは経費管理は改善しません。カードを使う前に、以下のルールを整備しておくことが重要です。

- 使用目的の記録ルールを決める:「どの工事の経費か」「何のための購入か」をカード使用時に記録(メモアプリ・経費精算アプリ等)するルールを設ける。記録なしのカード使用は認めない。

- 工事コードを決める:経費を工事別に管理するために、工事ごとのコードや番号を設定する。カード使用時にどの工事番号に対応するかを必ず記録させる。

- 月次確認フローを作る:月末に担当者がカード明細と記録を照合し、事務所に提出する締め日を設ける。月初めに事務担当者が確認・仕訳するフローを確立させる。

現金が必要な場面はどう対処するか

現場では「カードが使えない業者」「小口の現金払いが必要な場面」がどうしても残ります。完全に現金をゼロにすることは難しいですが、以下の方法で管理できます。

小口現金制度を設ける

現場ごと・または担当者ごとに「月◯万円まで」という上限を設けた小口現金を渡し、使用時に必ず領収書と使用目的を記録させます。月末に残額と領収書を事務所に返却・精算するルールにすれば、現金の使途が把握できます。

振込・口座引落への切り替えを進める

ホームセンター・資材業者への支払いを現金払いから掛け払い(月締め請求書払い)に切り替えることで、現金の流出が減ります。業者側も請求書を発行するため、経費の内容が明確になります。

経費管理の改善ステップ|まず何から始めるか

経費管理を改善しようとすると「全部一気に変えなければ」と考えがちですが、一度に変えようとすると現場の抵抗も大きくなります。まずは以下の順番で進めることをおすすめします。

- 現状の経費フローを把握する:誰がどんな経費をどのように使っているかを書き出す。現金払い・カード払い・振込払いの割合を把握する。

- 最も問題の多い経費から着手する:「立替精算の遅れが多い」「領収書が集まらない」など、最も困っている問題から解決策を考える。

- 法人カードの発行と試験運用:まず1〜2名の現場担当者に法人カードを渡し、3ヶ月程度試験運用する。問題点をフィードバックして改善してから全員に展開する。

- 会計ソフトとの連携を設定:法人カードの明細を会計ソフト(弥生・マネーフォワード等)に自動取込みする設定を行う。仕訳の自動化が進むと月次作業が大幅に短縮できる。

- 工事別経費の集計ルールを確立する:どの経費がどの工事に紐づくかを記録するルールを定め、月次で工事別原価を集計できる体制を整える。

経費管理が整うと「利益」が見えるようになる

経費管理の改善は単なる「事務効率化」ではありません。経費が正確に把握できれば、工事ごとの粗利が見えるようになり、「どの現場で利益が出ているか・どの現場が赤字かさ」が分かります。これは経営判断に直接つながる情報です。

「数字が分からないまま経営している」状態から脱却するための第一歩が、経費管理の仕組み化です。現金立替をやめることは、その中でも最も効果が大きく、比較的すぐに実行できる改善策のひとつです。

建設業の経費でよくある仕訳の迷いポイント

経費管理を進める中で、仕訳の区分に迷う場面も多いです。よくある迷いポイントと判断基準を整理します。

材料費と消耗品費の違い

現場で使う材料は「材料費(原価)」として計上します。一方、事務所で使うコピー用紙・ペンなどの消耗品は「消耗品費(経費)」です。建設業では「現場の材料費」と「事務の消耗品費」を区別して記録することが重要です。両者が混在していると原価率が正確に出ません。

外注費と給与の区別

一人親方・職人への支払いは「外注費」として計上します。ただし、実態が「雇用」に近い場合(会社の指揮命令下で働く、道具を会社が貸与するなど)は「給与」として扱う必要があり、源泉徴収の対象になります。税務調査でも指摘されやすいポイントなので、外注か雇用かの判断は慎重に行ってください。

車両費・ガソリン代の工事別配賦

現場への移動に使う車両費・ガソリン代は「経費」として計上しますが、工事別に原価を管理したい場合は、どの工事のための移動かを記録して工事別に配賦することが望ましいです。簡便的に「工事全体の経費」として一括管理する会社も多いですが、精度の高い原価管理には工事別記録が効果的です。

▶ 新設法人でも取得しやすい【高速情報協同組合の法人ガソリンカード】![]()

まとめ|経費管理の改善は「現金をやめる」から始まる

建設業の経費管理がうまくいかない根本原因は、現金ベースの経費支払いにあることが多いです。現金立替をやめ、法人カードや口座振込に切り替えることで、経費の可視化・工事別管理・月次作業の効率化がまとめて実現できます。

いきなり全ての経費を変えようとするのではなく、まず「最も立替が多い担当者」から法人カードを試し、少しずつ現金払いを減らしていきましょう。経費が整えば、利益も見えてきます。建設業の数字管理は、経費の仕組み化から始めてください。

この記事のまとめ

- 経費管理がうまくいかない原因の多くは現金立替

- 法人カード化で数字の可視化が進む

- 導入前にルール整備(承認・証憑・経費項目)

- まず「現金をやめる」ステップから始める

以上、けいりんでした!