今回の記事でわかること

- 税理士の本来の役割

- 建設業の経理を3つに分解する考え方

- 任せてよい仕事/任せてはいけない仕事

- 会社に合う任せ方のポイント

🔍 先に結論

- 建設業の経理は3つに分解して任せ方を考える

- 記帳・申告業務は任せてよい仕事、原価管理は任せてはいけない仕事

- 売上・請求・入金管理は社内で仕組み化すべき仕事

- 「任せる」と「丸投げ」は違う。任せ方を変えるだけで会社は変わる

建設業の経理を分解して考える

「経理は全部、税理士に任せているから大丈夫」

そう思っている建設業の社長ほど、実は経営リスクを抱えています。

- 決算のたびに数字に驚く

- 利益は出ているのに資金が苦しい

- 現場は忙しいのに、何が原因か分からない

これは税理士が悪いのではなく、任せ方を間違えているケースがほとんどです。

この記事では、

建設業の経理業務を分解しながら

「税理士に任せるべき仕事」と「社長・社内でやるべき仕事」を明確にします。

そもそも税理士の役割とは何か

最初に整理しておきたいのは、

税理士の本来の役割です。

税理士は、

- 正しい帳簿をもとに

- 正しい税額を計算し

- 期限内に申告する

税務の専門家です。

一方で、

- 利益が出る工事の選び方

- お金が残る経営判断

- 現場別の採算管理

は、本来の業務範囲ではありません。

この線引きを曖昧にしたまま

「全部お任せ」してしまうと、経営判断が空洞化します。

建設業の経理を3つに分解して考える

建設業の経理は、大きく分けると次の3つです。

- 記帳・会計処理

- 原価管理

- 売上・請求・入金管理

この3つを分けて考えると、

「任せていい仕事/いけない仕事」がはっきりします。

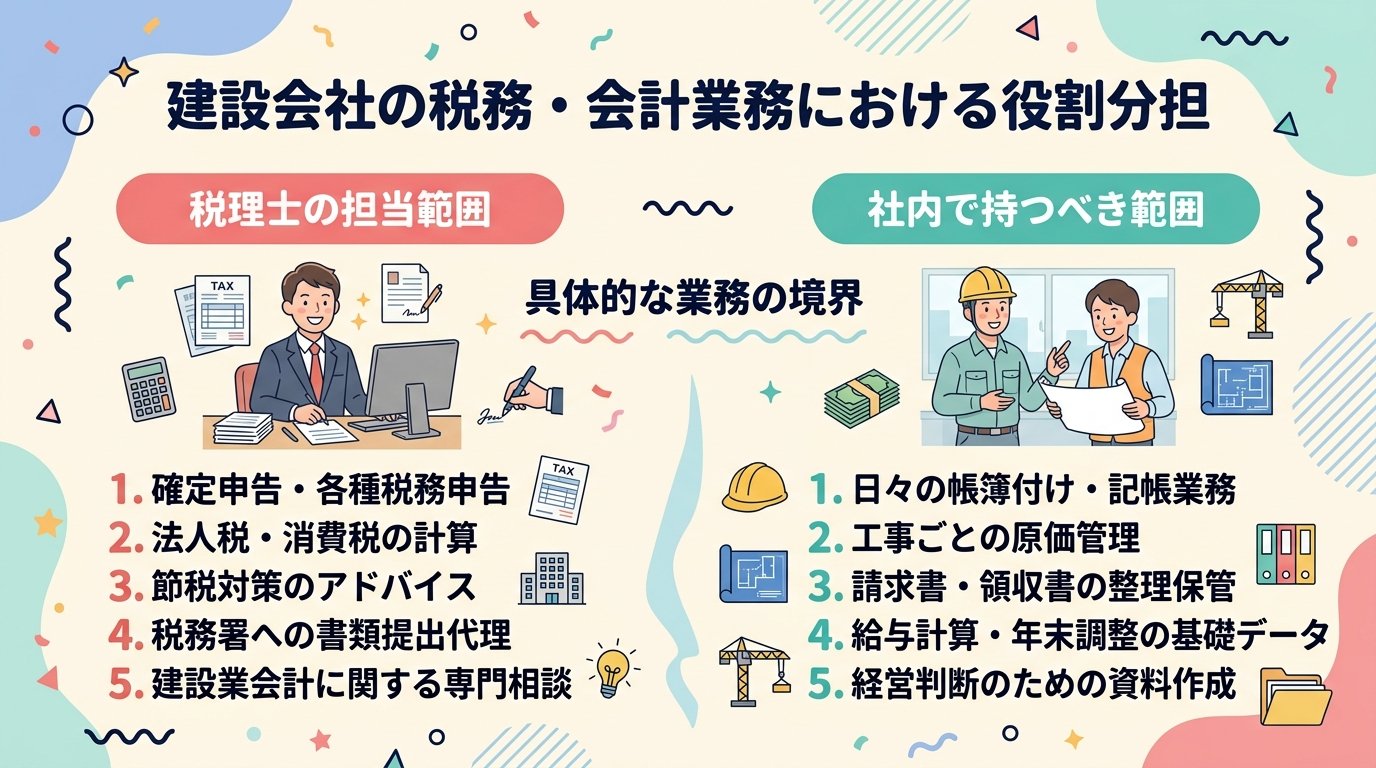

① 記帳・申告業務|税理士に任せてよい仕事

任せて問題ない業務

- 日々の仕訳チェック

- 月次・年次決算書作成

- 法人税・消費税の申告

- 税務署対応

これらは、

税理士に任せるべき仕事です。

専門知識が必要で、

間違えるとリスクが高いため、

社内で無理に抱える必要はありません。

ただし注意点

よくある失敗が、

「記帳も全部丸投げして、数字を見ていない」

この状態です。

帳簿は作ってもらっているのに、

- 試算表を見ない

- 数字の意味を理解していない

結果、

決算書=年1回見る資料になってしまいます。

▶ 試算表をどう見るべきかは

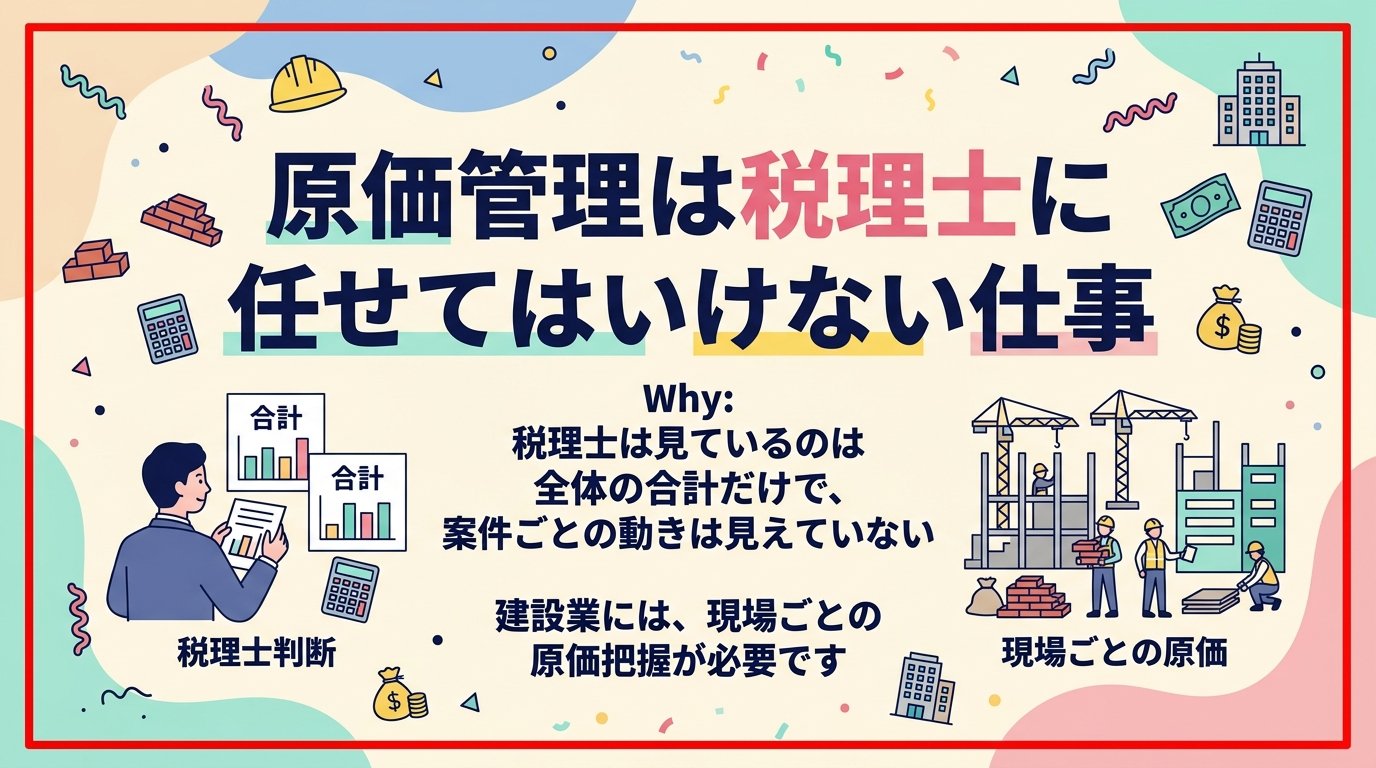

② 原価管理|税理士に任せてはいけない仕事

原価管理は、

絶対に税理士任せにしてはいけません。

よくある誤解

- 税理士が原価管理もしてくれる

- 決算書を見れば原価は分かる

これは大きな誤解です。

税理士が見ているのは、

「会計上の数字」であって

「現場別の儲け」ではありません。

建設業で起きやすい原価管理ミス

- 材料費・外注費をまとめて処理

- 現場別に分かれていない

- 工事が終わってから赤字に気づく

この状態では、

「どの工事が儲かっているのか」

「どこで利益が削られているのか」

が分かりません。

原価管理は、

現場と一番近い人が見る数字です。

▶ 原価管理の考え方は

「建設業の原価管理|利益が残る会社の考え方」へ内部リンク

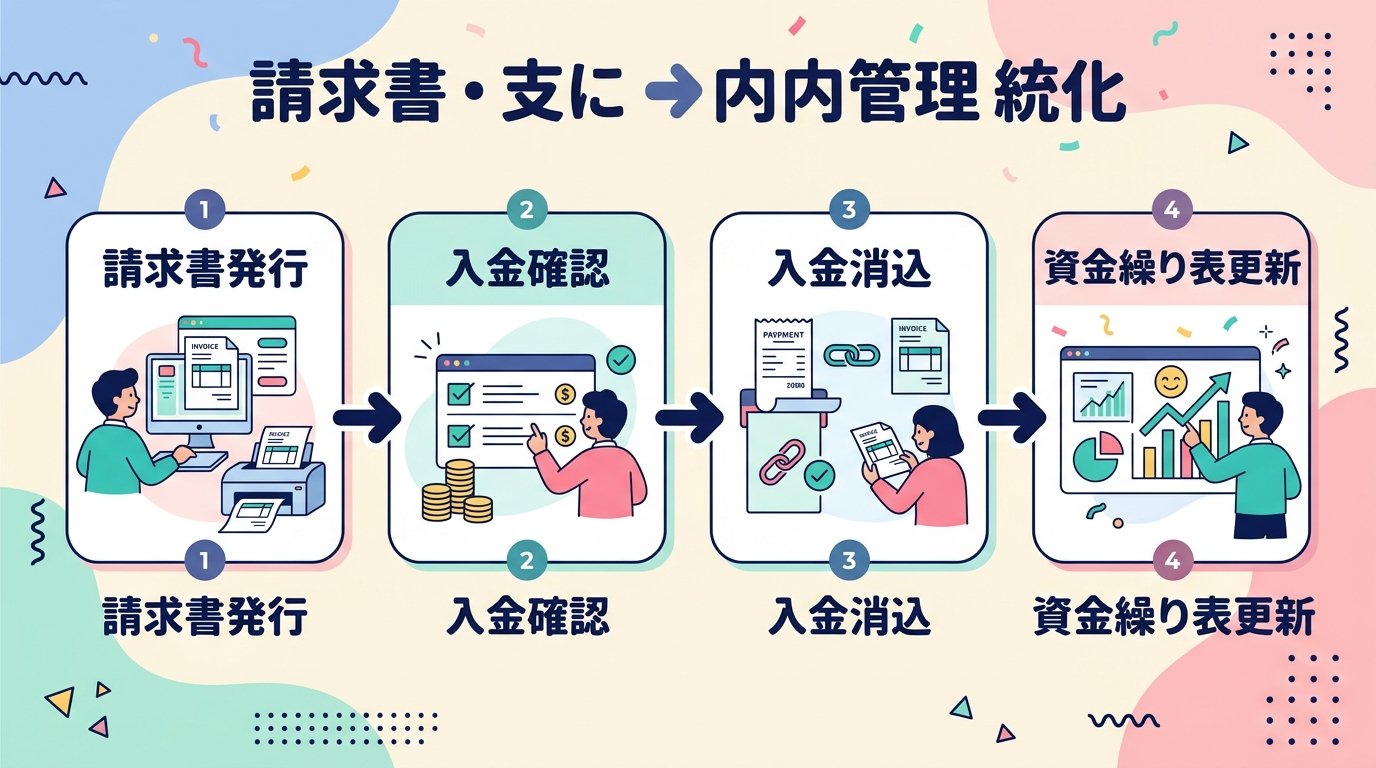

③ 売上・請求・入金管理|社内で仕組み化すべき仕事

売上管理も、

税理士に丸投げしてはいけない代表例です。

建設業特有の問題

- 完成工事基準で売上計上

- 請求は工事完了後

- 入金は翌月・翌々月

このズレを理解せずにいると、

- 請求漏れ

- 入金遅延

- 売上と現金のズレ

が頻発します。

税理士は「入金管理」まで見ない

税理士が見ているのは、

- 売上が計上されているか

- 数字が合っているか

であって、

- 本当に入金されたか

- いつ入金されるか

までは、通常管理しません。

売上・請求・入金は、

社内で管理する仕組みが必須です。

👉関連記事

「税理士任せ経営」になっている会社の共通点

建設業でよく見るのが、次の状態です。

- 会計ソフトは税理士任せ

- 社長は数字を見ない

- 経理担当も全体像を知らない

この状態では、

- 数字はあるが、使われていない

- 経営判断が感覚になる

という危険な経営になります。

任せ方を変えるだけで会社は変わる

うまくいっている建設会社は、

- 記帳・申告 → 税理士

- 原価・売上管理 → 社内

- 数字の確認 → 社長

という役割分担が明確です。

結果、

- 数字のズレに早く気づく

- 赤字工事を事前に止められる

- 資金繰りに余裕が出る

という好循環が生まれます。

会計ソフト・業務フローとの相性が重要

ここで重要なのが、

会計ソフトと業務フローの設計です。

- 社内で見たい数字が取れない

- 税理士用の帳簿しかない

この状態では、

いくら意識を変えても意味がありません。

👉関連記事

まとめ|「任せる」と「丸投げ」は違う

- 税理士は税務のプロ

- 経営判断の数字は社長の仕事

- 原価・売上管理は社内の役割

すべてを抱える必要はありませんが、

手放してはいけない数字はあります。

税理士に正しく任せ、

社長が数字を把握する。

それが、

建設業で会社を強くする経理体制です。

この記事のまとめ

- 税理士の本来の役割は記帳・申告の専門家

- 経理は3分解(記帳申告/原価/売上請求入金)

- 原価管理は社内、記帳申告は税理士

- 任せ方を変えるだけで会社は変わる

以上、けいりんでした!