※本記事にはアフィリエイト広告が含まれています。

「この一人親方への支払い、外注費で大丈夫ですよね…?」

建設業の経理をしていると、必ずといっていいほどぶつかる壁があります。それが「外注費と給与の区分」問題です。

現場から「いつも来てもらってる○○さんへの支払い、どう処理すればいい?」と聞かれて「外注費でいいんじゃないかな」と答えたものの、後から「本当にそれで正しかったのか…」と不安になったことはありませんか?

私自身も経理7年目に入るまで、この問題に何度も頭を悩ませてきました。小規模な建設会社では、同じ一人親方の方が長年にわたって仕事をしてくれているケースが多く、「実態は雇用に近いのでは?」と税務署に目をつけられやすい状況が日常的にあるからです。

外注費と給与の区分を誤ると、税務調査で「給与認定」されて多額の追徴課税が発生することがあります。消費税・所得税・社会保険料まで絡んでくるため、影響は非常に大きい。

この記事では、建設業の経理担当者として知っておくべき「外注費と給与の5つの判断基準」と、正しい仕訳・消費税処理の方法をわかりやすく解説します。

🔍 先に結論

- 外注費か給与かは契約の見た目ではなく実態で判断される

- 区分のための5つの判断基準を建設業経理7年目が解説

- 一人親方への支払いの正しい仕訳・消費税処理と、給与と判断された場合の影響がわかる

- 今日からできる5つの具体アクションつき

▼ 今回の記事でわかること

- 外注費と給与を区分する国税庁の5つの判断基準

- 建設業でよくある一人親方への支払いの判断ポイント

- 正しい仕訳の書き方(未成工事支出金との関係)

- インボイス制度対応の消費税処理(2026年10月変更点)

- 今日からできる5つの具体アクション

問題の本質:見た目ではなく「実態」で判断される

まず押さえておきたいのは、税務署は「契約書の内容」だけでなく「実際の業務の実態」を見るという点です。

「業務委託契約書を作っているから外注費で大丈夫」と思っている方は要注意です。契約書があっても、実態が雇用関係に近ければ「給与」と判断される可能性があります。

国税庁は外注費か給与かの判断について「個々の取引の実態に即して判断する」という立場をとっており、建設業は一人親方との継続的な取引が多いため、特に税務調査のターゲットになりやすい業種です。

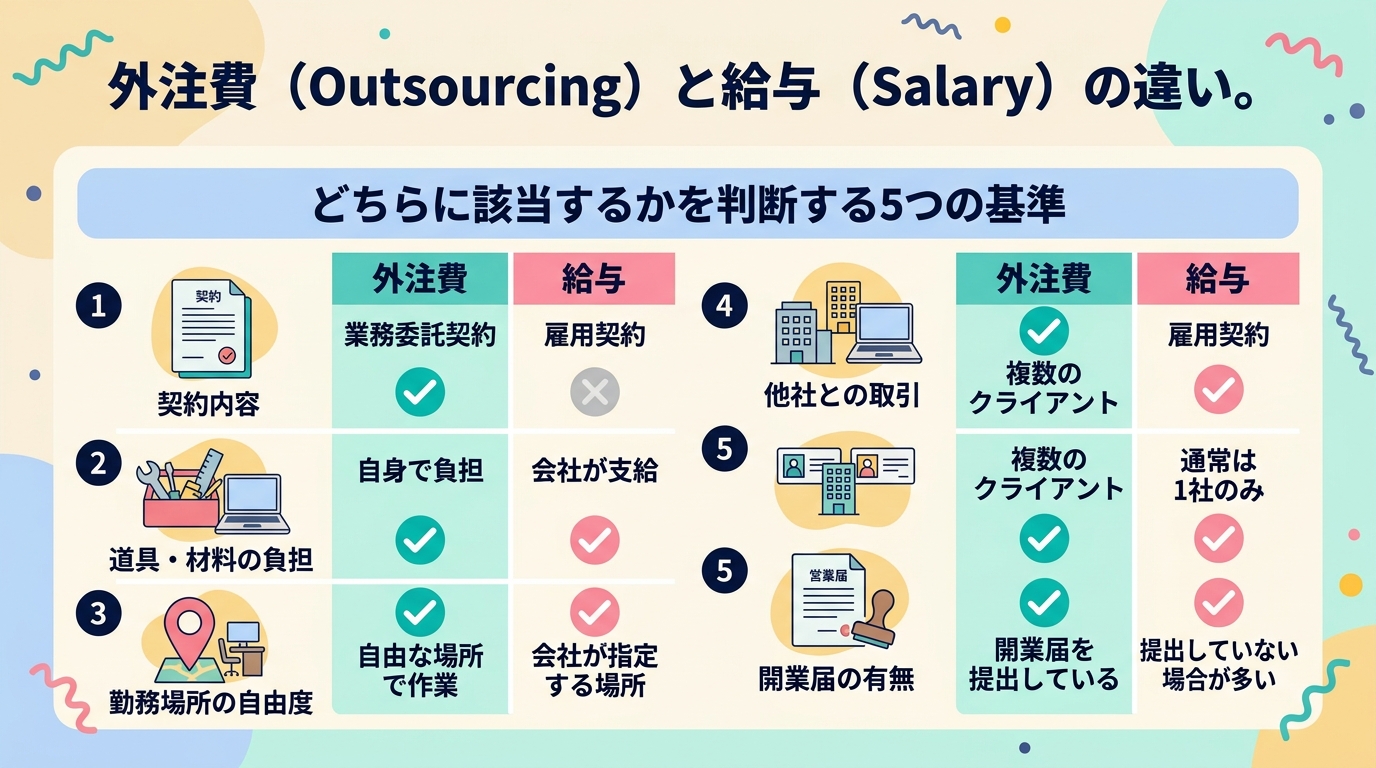

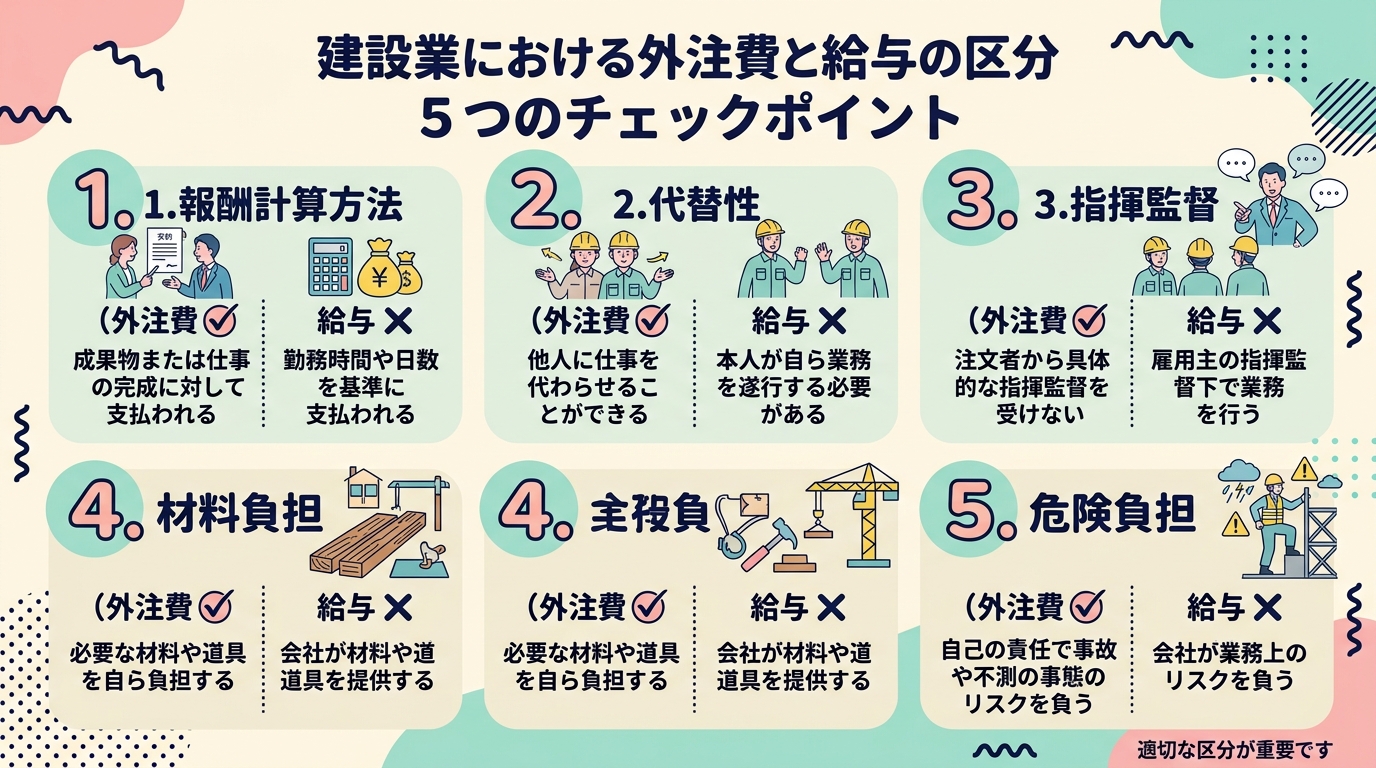

外注費と給与を区分するための5つの判断基準

国税庁が示している判断基準をもとに、建設業の実務に即して解説します。

① 報酬の計算方法:時間給か、仕事の完成に対する対価か

給与は「時間に対して支払われる」もの。外注費は「仕事の完成・成果物に対して支払われる」ものです。

「1日8時間現場に入って◯万円」という支払い方は時間給に近いため、給与認定のリスクがあります。一方、「◯号室のクロス張り替え一式で◯万円」という形であれば、仕事の完成に対する対価として外注費と判断されやすくなります。

② 代替性:本人以外が業務を担えるか

外注(業務委託)の場合、「◯◯さんの会社(または個人事業)に仕事を発注する」という構図なので、理論上は担当者が変わっても問題ありません。しかし「◯◯さん本人でないとダメ」という条件が実態としてあれば、雇用に近いと判断されます。

少なくとも請求書に「株式会社◯◯」や「◯◯ 個人事業」として記載し、「会社(個人事業)への発注」という形式を整えることが重要です。

③ 指揮監督:誰の指示で動いているか

現場での作業において、自社の監督者から細かい指示を出している場合は「雇用」に近い実態があると見られます。「毎日、現場監督から始業・終業の指示を受けている」「作業内容を細かく指示されている」という状態は要注意です。

④ 材料・道具の負担:誰が用意しているか

業務に必要な材料や工具を発注側(自社)が全て用意している場合は、雇用に近い実態とみなされやすくなります。材料支給がある場合は、契約書や請求書に「材料支給」の内容を明記し、支給材料の金額を明確に管理しておく必要があります。

⑤ 危険負担:完成前に損壊した場合の責任は誰にあるか

外注(請負)であれば、工事が完成する前に何らかの事故で成果物が損壊した場合、受注者側がリスクを負うのが原則です。この点を契約書に明記しておくことで、外注の実態を証明する根拠の一つになります。

建設業でよくあるケース:一人親方への支払い

建設業の外注費問題で最も多いのが、一人親方(個人事業主)への支払いです。私が経験した実際のケースをお話しします。

ある現場で、10年以上うちの会社の仕事だけをしてくれている左官職人さんがいました。毎日現場に来て、親方の指示で作業をして、材料は全部うちが用意していました。請求書には「一式 ◯万円」と書いてありましたが、実態は「日当×日数」で計算していました。

税務調査が入ったとき、調査官はすぐにこの方への支払いに目をつけました。①報酬計算方法・③指揮監督・④材料負担の3点が「給与に近い」と指摘されたのです。

最終的には、その方がきちんと個人事業主として確定申告をしていること、インボイス登録をしていることなどを資料で証明し、外注費として認められました。しかし、非常に冷や汗をかいた経験でした。

正しい仕訳と消費税処理

外注費の仕訳(建設業の場合)

建設業では、工事が完成・引き渡しになるまでの支出は「未成工事支出金」として処理し、完成・引き渡し時に「完成工事原価」へ振り替えるのが一般的です。

【工事進行中・外注費計上時】

(借)未成工事支出金 500,000 / (貸)買掛金 550,000

仮払消費税等 50,000

【工事完成・引き渡し時】

(借)完成工事原価 500,000 / (貸)未成工事支出金 500,000消費税の処理:インボイス制度 2026年10月の変更点に注意

インボイス制度により、外注費の消費税(仕入税額控除)には適格請求書(インボイス)が必要になっています。免税事業者(未登録)からの仕入れは段階的に控除不可になります。

| 期間 | 免税事業者からの控除割合 |

|---|---|

| 〜2026年9月 | 80%を控除可 |

| 2026年10月〜2029年9月 | 50%に減少 |

| 2029年10月〜 | 控除不可 |

給与と判断された場合の影響

外注費が税務調査で給与認定されると、以下のような影響が一度に発生します。消費税・所得税・社会保険が同時に問題になるため、金額が積み重なると数百万円単位の追徴課税になることも珍しくありません。

- 消費税の仕入税額控除が取り消される

- 源泉徴収義務が生じる(源泉所得税の未徴収として追徴)

- 社会保険の加入義務が発生する可能性

- 延滞税・加算税が課される

今日からできる5つの具体アクション

アクション①:取引先のインボイス登録を確認する

国税庁の「適格請求書発行事業者公表サイト」で取引先の登録番号を検索。2026年10月の改正前に未登録先への対応を決めておきましょう。

アクション②:業務委託契約書を整備・見直しする

口約束で仕事を依頼している一人親方がいれば、今すぐ業務委託契約書を締結しましょう。①報酬の計算方法、②成果物の内容、③危険負担の所在を必ず明記。

アクション③:請求書フォーマットを工事内容ベースに変更する

「一式 ◯万円」では不十分です。工事内容・数量・単価が明記された請求書を発行してもらうよう取引先に依頼しましょう。インボイス登録番号の記載も必須です。

アクション④:材料支給がある場合は記録を残す

自社が材料を支給している場合、その内容・金額を工事台帳や支給明細書で明確に記録。後々の税務調査で外注費の実態を証明する資料になります。

アクション⑤:5つの判断基準でセルフチェックする

現在取引している一人親方・外注先について、上記5つの判断基準でセルフチェックを行いましょう。不安な取引先については、税理士や社会保険労務士への相談をお勧めします。

まとめ:外注費の適正処理で会社を守る

建設業の外注費と給与の区分は、「なんとなく外注費でいいだろう」という感覚的な判断では危険です。

国税庁が示す5つの判断基準を理解し、契約書・請求書・実態の三つを一致させることが、税務調査リスクを大幅に下げます。

私自身の経験でも、しっかりとした書類整備と実態把握が税務調査の際に会社を守る最大の武器になることを実感しています。

また、建設業専門の会計ソフトを活用することで、外注費・未成工事支出金・完成工事原価の管理を効率化し、仕訳ミスを防ぐことができます。

\無料トライアルあり/

マネーフォワード クラウド会計を試してみる経理の不安を一つひとつ解消しながら、建設業の経営をしっかり支えていきましょう♪