今回の記事でわかること

- 外注費の基本と労務費との違い

- 間違えやすい3つの理由(給与区分・未成工事・インボイス)

- インボイスあり/なしの具体的な仕訳例

- 2026年10月の経過措置変更への対応と実践4アクション

「一人親方への支払い、これって外注費でいいの?それとも労務費?」

「インボイスを持っていない職人さんへの支払い、消費税はどう処理すればいい?」

建設業の経理をしていると、こういった悩みは毎月のように出てきます。私自身も経理担当になって最初の頃、外注費の仕訳で何度も迷った記憶があります。建設業特有の「未成工事支出金」「完成工事原価」といった勘定科目、そして2023年から始まったインボイス制度……次々と覚えることが増えていく一方で、「結局どう処理すればいいの?」とパンクしそうになる方も多いはずです。

でも安心してください。外注費の仕訳は、正しい考え方さえ身につければ、迷わず処理できるようになります。

この記事では、建設業経理歴7年の私が、外注費の基本的な仕訳から、インボイス制度への実務対応まで、具体例をまじえてわかりやすく解説します。

🔍 先に結論

- 外注費か給与かは「請負か雇用か」の実態で判断する

- インボイス制度下の免税事業者への支払いは経過措置の控除割合を確認(2026年10月から変更)

- 契約書・請求書・支払台帳の整備がいちばんの防御策

建設業の外注費とは何か?まず基本を押さえよう

建設業における「外注費」とは、自社が受注した工事の一部を他の業者や一人親方に発注したときの費用です。完成工事原価を構成する4つの費目(材料費・労務費・外注費・経費)のうちのひとつで、建設業の経理においては特に金額が大きくなりやすい項目です。

たとえばこんなケースが外注費に該当します。基礎工事を専門の業者にまるごと依頼した場合、電気工事を電気工事業者に外注した場合、左官作業を一人親方の職人さんにお願いした場合などが代表例です。これらはすべて外注費として完成工事原価に計上します。

外注費と労務費の違い

外注費と似た費目に「労務費」があります。どちらも人が現場で作業するコストですが、労務費は自社が直接雇用している従業員の給与・賃金、外注費は他社や個人事業主(一人親方)に工事の一部を発注した費用として区分します。

ただし実務では「労務外注費」という形で外注費に含めることもあります。これは、実質的に人手だけを提供してもらうケース(いわゆる人工出し)で、材料や道具はすべてこちらが用意し、職人さんの手間だけを外注するパターンです。

「人工出し」か「一式請負」かで勘定科目の区分が変わることを意識するだけで、仕訳の迷いが大幅に減ります。

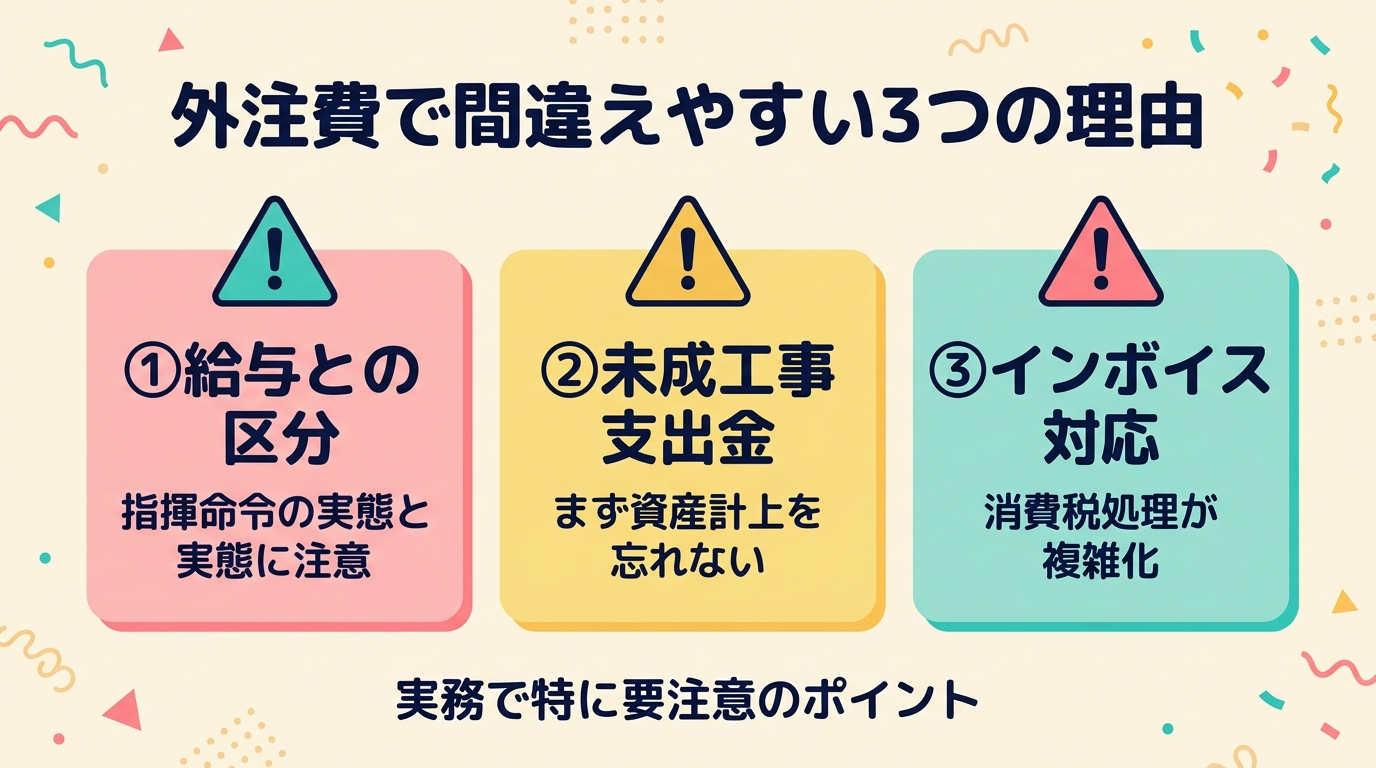

外注費が間違えやすい3つの理由

理由① 給与との区分があいまいになりやすい

一人親方への支払いは外注費ですが、実態として「毎日決まった時間に来て、指揮命令を受けて働いている」場合は、税務上は給与(雇用関係)と判断されるリスクがあります。外注費として処理しているつもりが、税務調査で「これは給与だ」と指摘されると、源泉徴収漏れや社会保険料の追徴が発生します。

私が以前担当していた現場でも、毎日同じ職人さんに来てもらっていたケースで、顧問税理士に「外注か雇用かを明確にするよう」アドバイスをもらったことがあります。契約書の整備と業務委託の実態を一致させることが大切です。

理由② 未成工事支出金の処理を忘れやすい

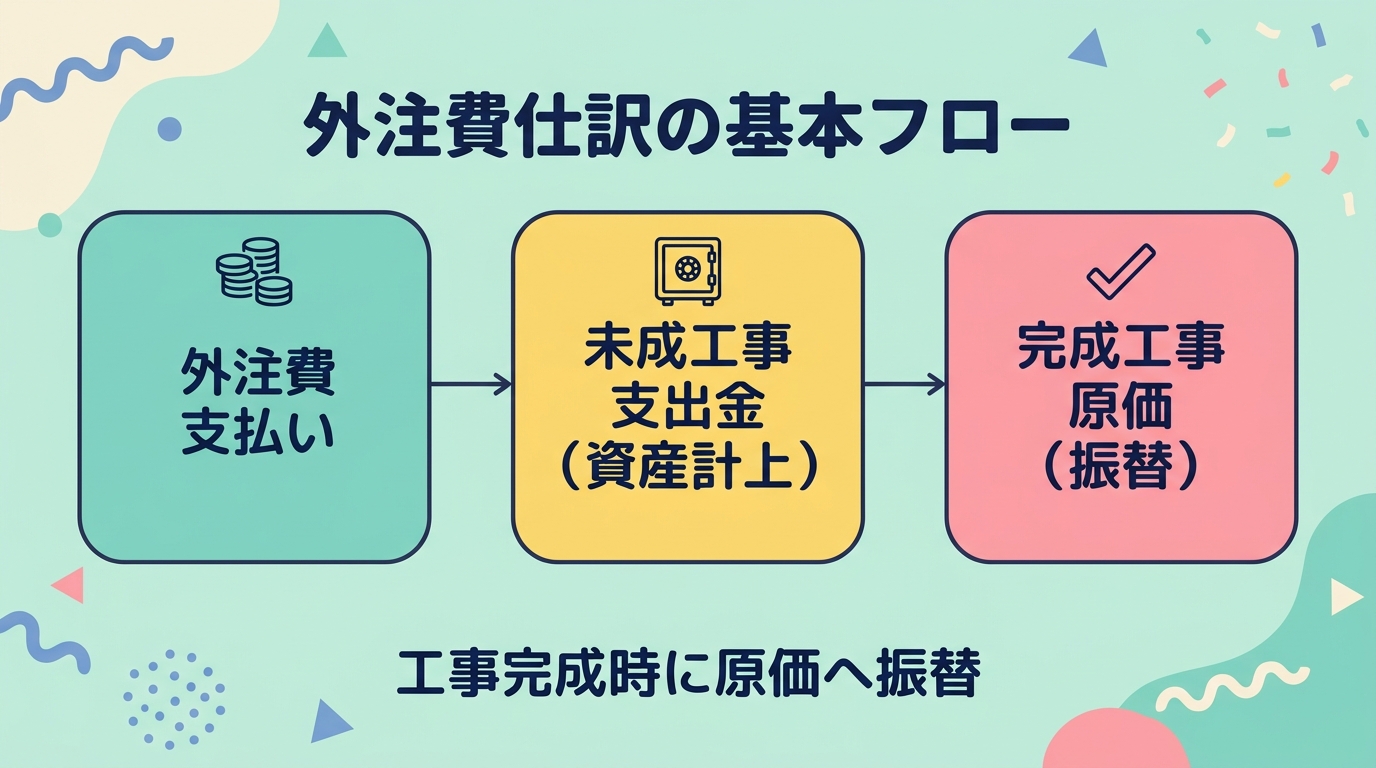

建設業では、工事が完成して引き渡すまでの間、かかった費用は「未成工事支出金」として資産に計上しておきます。そして工事が完了した時点で「完成工事原価」に振り替えます。

外注費を支払ったとき、すぐに損益に落とすのではなく、いったん未成工事支出金に集計するのが正しい処理です。これを忘れると、決算時の工事原価が実態と合わなくなります。

「外注費を支払ったらまず未成工事支出金へ」――この流れを体に覚え込ませることが建設業経理の基本です。

理由③ インボイス対応で消費税の仕訳が複雑になった

2023年10月のインボイス制度導入以来、外注費の消費税処理が一段と複雑になりました。特に一人親方など免税事業者への外注が多い建設業では、「インボイスがある請求書」と「インボイスがない請求書」が混在し、仕入税額控除できる金額が変わります。

外注費の基本仕訳と具体例

基本的な外注費の仕訳(インボイスあり)

適格請求書(インボイス)を受け取った外注先への支払い例です。A工事の外注先(インボイス登録済み)へ110,000円(税込)支払った場合の仕訳は次のとおりです。

【借方】未成工事支出金 100,000円 / 仮払消費税 10,000円

【貸方】工事未払金 110,000円

工事完成・引き渡し時には次の仕訳で完成工事原価へ振り替えます。

【借方】完成工事原価(外注費)100,000円

【貸方】未成工事支出金 100,000円

インボイスなし(免税事業者)への外注費の仕訳

インボイスを持っていない一人親方への支払いは、経過措置により控除できる消費税額が制限されます。2026年9月30日まで:消費税相当額の80%を仕入税額控除可能です。

インボイスなしの一人親方へ110,000円(税込)支払った場合(2026年9月までの経過措置適用)の仕訳は次のとおりです。

【借方】未成工事支出金 102,000円 / 仮払消費税 8,000円

【貸方】工事未払金 110,000円

消費税10,000円のうち、80%の8,000円が仮払消費税です。残り2,000円は控除不可のため、工事原価(未成工事支出金)に上乗せして計上します。

2026年10月1日以降は経過措置が変わり、控除できるのは70%になります(令和8年10月〜令和10年9月まで)。処理方法は同じですが、控除不可額が増えることで工事原価が増加する点に注意が必要です。

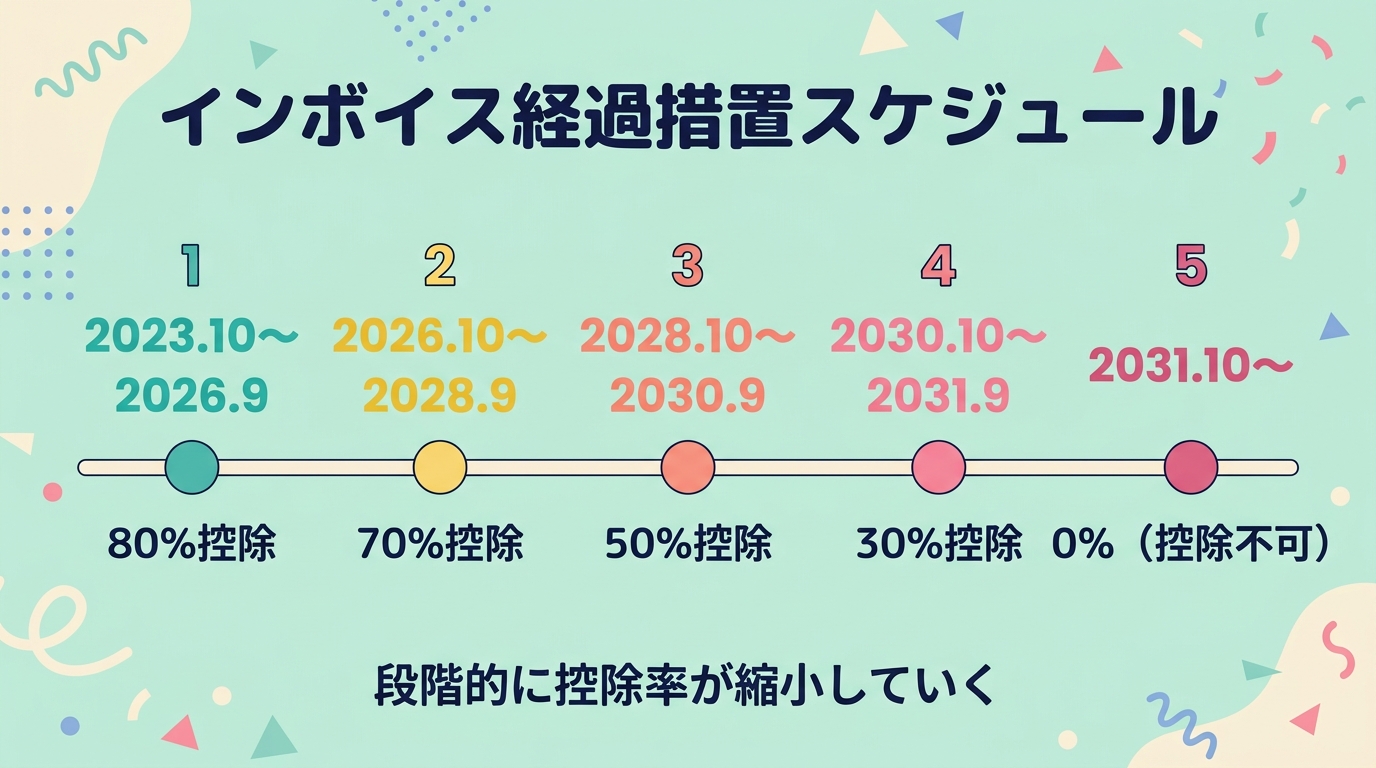

2026年10月の経過措置変更、実務への影響は?

建設業の経理担当者が今すぐ確認すべきなのが、2026年10月1日からインボイスの経過措置が80%控除→70%控除に縮小されることです。

経過措置のスケジュールは次のとおりです。2023年10月〜2026年9月は消費税相当額の80%控除、2026年10月〜2028年9月は70%控除、2028年10月〜2030年9月は50%控除、2030年10月〜2031年9月は30%控除、2031年10月以降は0%(全額控除不可)となります。

私自身も今年の秋に向けて、インボイス未登録の一人親方への発注額がどのくらいあるかを工事台帳で確認し始めています。控除不可額が増えると、その分が工事原価に乗ってくるため、見積もりや価格設定にも影響が出てきます。

対策として取るべき3つのアクション

① 取引先のインボイス登録状況を再確認する

国税庁の「インボイス制度適格請求書発行事業者公表サイト」で、一人親方や協力業者の登録番号を確認しましょう。登録していない業者については、登録を促す交渉を行うことを検討します。ただし、一方的な値下げ要求は下請法に抵触するリスクがあるため、書面による協議と十分な猶予期間を設けることが重要です。

② 経過措置の控除不可額を工事原価に正しく反映させる

2026年10月以降の工事については、インボイスなし外注費の消費税控除不可額が増加します。会計ソフトの税区分設定を確認し、仕訳が自動で正しく計上されるようにしておきましょう。建設業対応の会計ソフトであれば、経過措置の割合を自動で適用してくれる機能が備わっている場合があります。

③ 契約書・請求書の管理を徹底する

インボイスの有無が消費税額に直結するため、受領した請求書がインボイス要件を満たしているかを確認する仕組みを作ることが重要です。適格請求書の保存は税務調査でも必ず確認されます。工事台帳や支払管理表に「インボイス有無」の列を追加するだけで、管理の精度が格段に上がります。

今日からできる!外注費管理の実践アクション

外注費の仕訳と消費税処理を正しく行うために、今すぐ実践できることをまとめます。

1. 工事台帳で外注先ごとのインボイス登録状況を記録する 工事ごと・外注先ごとにインボイスの有無を管理すると、月次の消費税仕訳がスムーズになります。

2. 会計ソフトの税区分設定を見直す 「インボイスあり課税仕入」「インボイスなし80%控除」「インボイスなし70%控除」など、税区分を正しく設定しておくことで、自動仕訳の精度が上がります。2026年10月以降は設定変更が必要になるため、事前に確認しておきましょう。

3. 未成工事支出金の月次チェックを習慣化する 工事が複数走っている場合、未成工事支出金の残高が実態と合っているか月次で確認する習慣をつけましょう。決算前に慌てないために、月次の精度を上げることが大切です。

4. 一人親方との契約関係を整理する 外注か雇用かの区分が問題になるケースに備え、業務委託契約書を整備し、請求書・振込記録を適切に保存しましょう。指揮命令関係・道具・材料の所有者・報酬の計算方法などを整理しておくと、税務調査での説明がスムーズになります。

まとめ:外注費の仕訳は「流れ」を理解すれば怖くない

建設業の外注費は、一般の業種よりも仕訳の流れが複雑に見えます。しかし「外注費支払い→未成工事支出金→完成工事原価への振替」という基本の流れを理解すれば、あとはインボイスの有無による消費税の調整だけです。

特に2026年10月からは経過措置が変わり、インボイス未登録の外注先への支払いで控除できる消費税額が減ります。今のうちに取引先の登録状況を確認し、会計ソフトの設定を見直しておくことが、秋以降の経理作業をスムーズにする最善策です。

正しい仕訳と管理は、税務調査への備えであると同時に、会社の工事原価を正確に把握する武器でもあります。

外注費の処理を効率化したい方には、建設業専用の会計ソフトがおすすめです。未成工事支出金の管理から完成工事原価の集計、インボイス対応まで、建設業経理に特化した機能で日々の作業負担を大幅に削減できます。

👉 建設業対応の会計ソフトはこちらで詳しくチェックしてみてください。

この記事のまとめ

- 外注費=他社・一人親方への工事発注、労務費=自社社員

- 基本の流れ「支払→未成工事支出金→完成工事原価」を体に覚え込ませる

- インボイスなしは控除不可額を原価に上乗せ

- 2026年10月から80%→70%控除、今から取引先登録を棚卸し

以上、けいりんでした!