今回の記事でわかること

- 外注費と給与で変わる3つのこと

- 国税庁が示す5つの判定基準の実務的な使い方

- 正しい仕訳例(法人・個人・給与ケース)

- 2026年10月以降のインボイス経過措置の注意点

- 今日からできる4つのアクション

🔍 先に結論

- 外注費か給与かは国税庁の5つの判定基準で判断する

- 判定ミスは消費税と源泉徴収のダブルパンチ

- 正しい仕訳例を3パターンで解説

- 2026年10月からインボイス経過措置の扱いが変わる点に注意

ステップ1:なぜ建設業は外注費と給与の区別が難しいのか

建設業では、工事ごとに必要な人員を確保するため、一人親方や下請け職人に依頼することが多くなります。

こうした取引は「外注費」として処理されることが多いのですが、実態を見ると「事実上の従業員では?」という状態になっているケースも珍しくありません。

税務署が問題にするのは「契約書の文面」ではなく「実態」です。

いくら「業務委託契約」と書いてあっても、働き方の実態が雇用に近ければ、税務調査で給与と認定されてしまいます。

建設業は人工払いが多いぶん、この判定がとくに難しい業界です。

\ここ重要!/

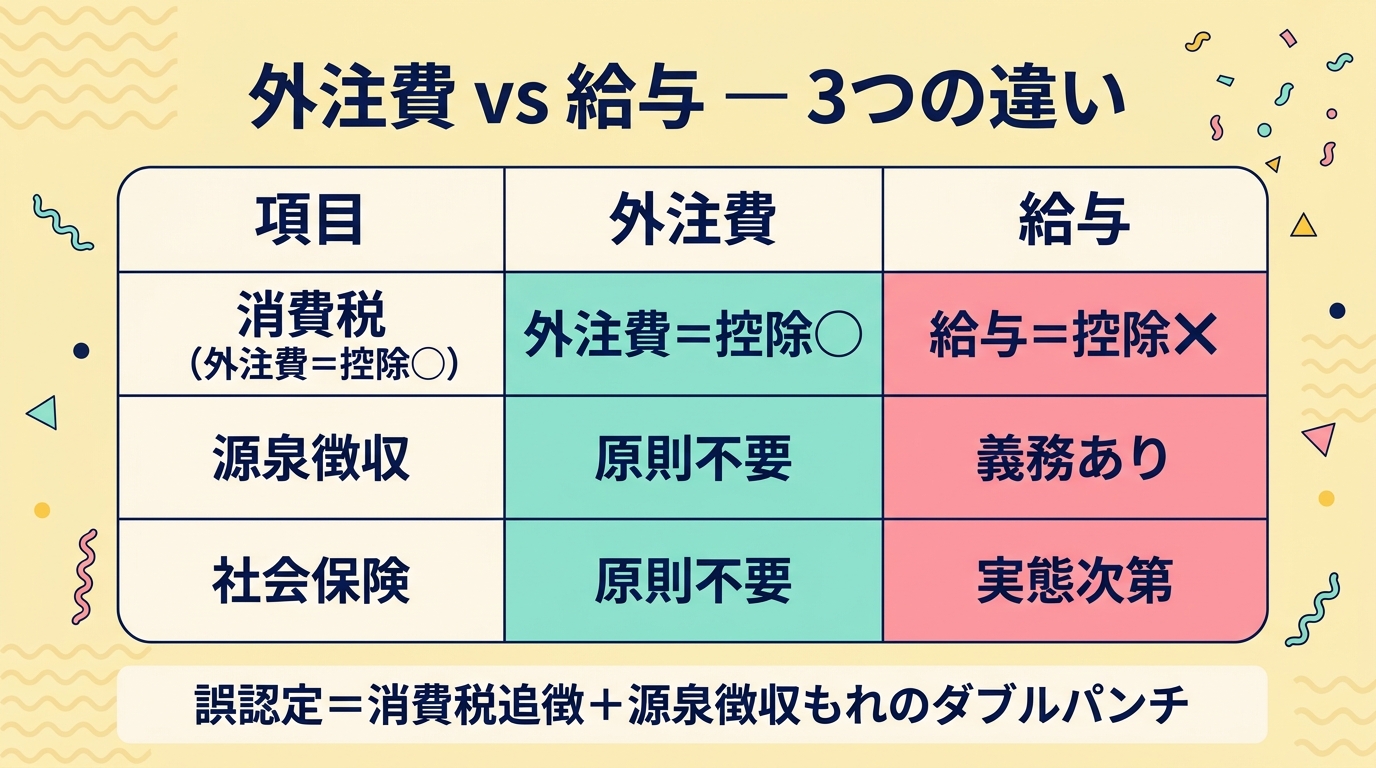

ステップ2:外注費か給与かで変わる3つのこと

外注費か給与かで、税務上の取り扱いが大きく異なります。

1. 消費税の扱い

- 外注費:課税仕入として消費税の仕入税額控除が可能

- 給与:不課税のため控除できない

2. 源泉徴収の義務

- 給与:源泉徴収の義務がある

- 外注費:個人への支払いの一部は源泉徴収が必要な場合あり

3. 社会保険の適用

実質的な雇用関係があれば、社会保険の適用義務が生じる可能性があります。

外注費として処理していたものが給与と認定されると、消費税の追徴(仕入税額控除の否認)と源泉徴収もれのペナルティが同時に発生します。これが「ダブルパンチ」と呼ばれるゆえんです。

まとめ

| 項目 | 外注費 | 給与 |

|---|---|---|

| 消費税 | 仕入税額控除できる | 控除できない(不課税) |

| 源泉徴収 | 原則不要(一部必要な場合あり) | 義務あり |

| 社会保険 | 原則不要 | 実態次第で適用義務 |

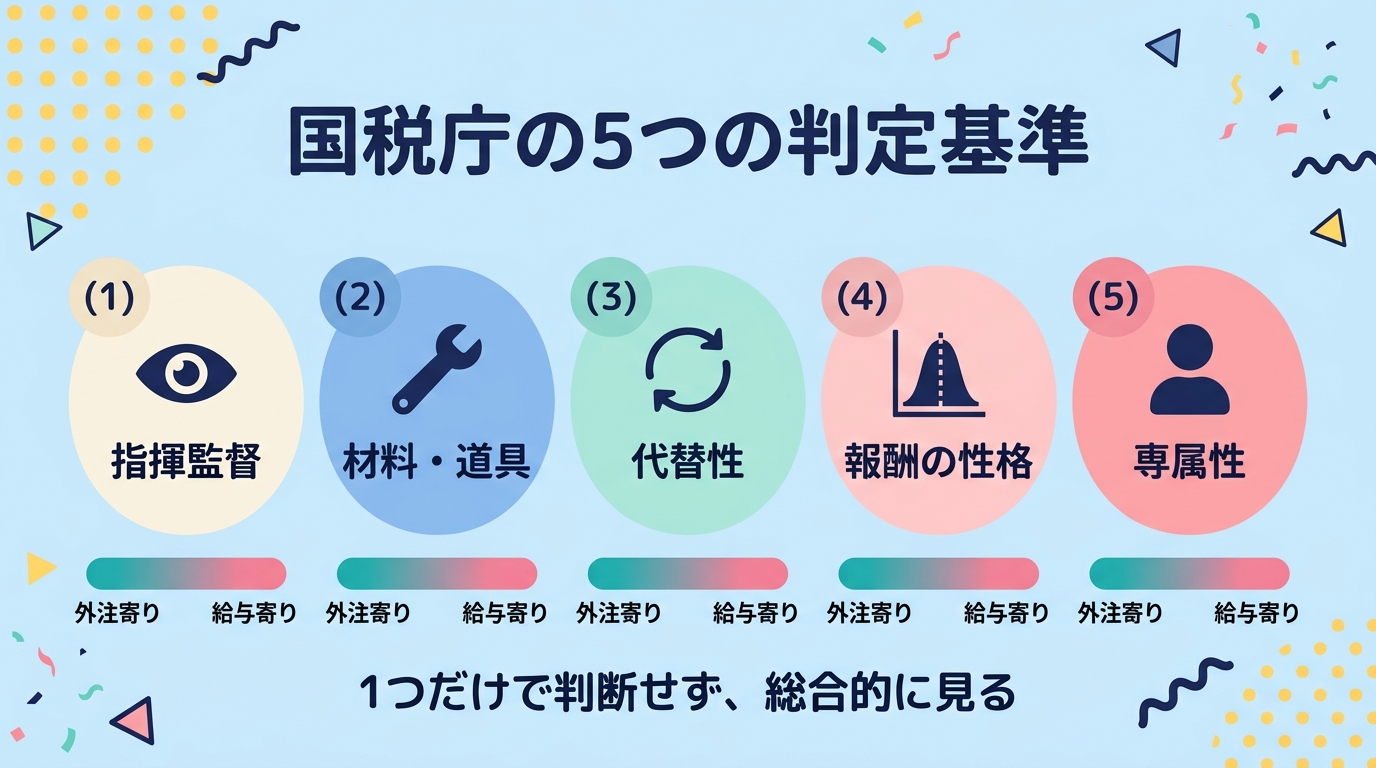

ステップ3:国税庁の5つの判定基準を実務で使う方法

国税庁の通達(消費税法基本通達1-1-1)では、外注費か給与かを判断するための5つの基準が示されています。実務では、この5つを総合的に判断します。

| 判定基準 | 外注費寄り | 給与寄り |

|---|---|---|

| ①指揮監督の有無 | 自分の裁量で進められる | 会社の指示に従って動く |

| ②材料・道具の負担 | 自分で用意する | 会社から支給される |

| ③代替性の有無 | 別の人に頼むことができる | その人でなければならない |

| ④報酬の性格 | 仕事の成果に対する報酬 | 時間・労働力に対する報酬 |

| ⑤専属性の程度 | 他社の仕事もしている | ほぼ専属で働いている |

5つ全部が揃って初めて判断するのではなく、総合的に見てどちらに近いかを判定します。

まとめ

- 5つの基準を総合的に判断する

- 「契約書の文面」ではなく「実態」で判定

- 怪しいと思ったら早めに税理士に相談

ステップ4:正しい仕訳例3パターン

パターン1:下請け会社への工事外注(法人)

法人の下請け会社に110万円(うち消費税10万円)を支払った場合:

【工事原価計上時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 1,100,000円 | 普通預金 | 1,100,000円 |

【工事完成・引き渡し時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | 1,100,000円 | 未成工事支出金 | 1,100,000円 |

パターン2:一人親方への外注(個人・インボイス登録あり)

一人親方のAさんに55万円(うち消費税5万円)を支払った場合:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 外注費 | 550,000円 | 普通預金 | 550,000円 |

Aさんがインボイス未登録の免税事業者の場合は、2026年9月30日までは仕入税額相当額の80%(4万円)を控除できます。

パターン3:実態が給与のケース

材料も道具も会社持ち、毎日現場監督の指示で動くBさんに月30万円支払う場合:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給与手当 | 300,000円 | 普通預金 | 270,000円 |

| 預り金(源泉所得税) | 30,000円(概算) |

これを外注費で処理していると、税務調査で給与認定される可能性が高くなります。

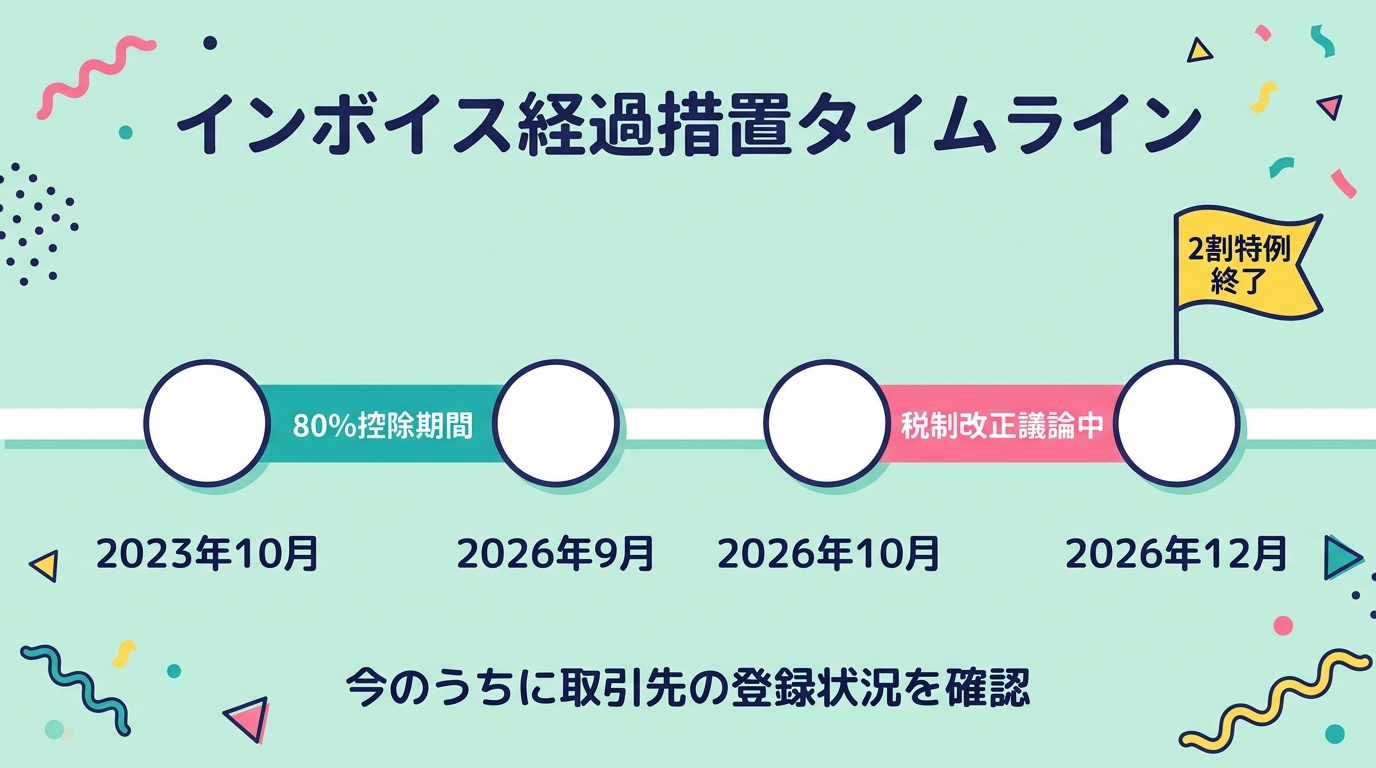

ステップ5:2026年10月からインボイス経過措置が変わる

建設業では一人親方が多く、免税事業者のまま活動している方も少なくありません。

| 期間 | 内容 |

|---|---|

| 2023年10月〜2026年9月 | 仕入税額相当額の80%を控除可能 |

| 2026年10月以降 | 税制改正の議論が継続中 |

2026年の税制改正大綱では、2割特例(個人事業者向けの負担軽減措置)が2026年12月で終了することが決まっています。今のうちから、一人親方がインボイス登録事業者かどうかを確認し、取引先リストを整理しておくことが重要です。

まとめ

- 2023年10月〜2026年9月は仕入税額の80%控除

- 2026年10月以降は要注意(税制改正の議論が継続)

- 取引先のインボイス登録番号は今すぐ確認・記録を

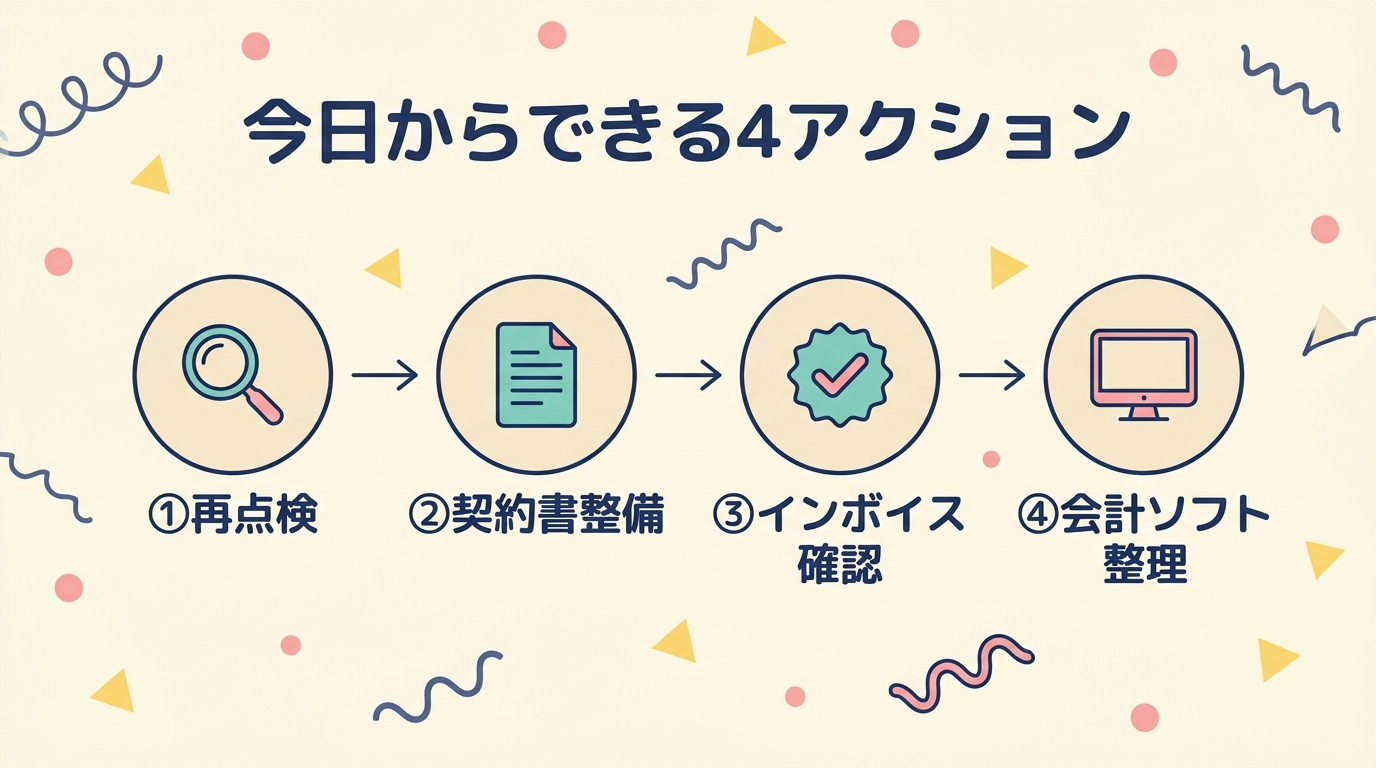

ステップ6:今日からできる4つのアクション

アクション①:既存の外注先を5つの基準で再点検する

過去に「なんとなく外注費にしていた」取引を、5つの判定基準で再確認しましょう。とくに個人への人工払いが多い会社は要注意です。怪しい取引が見つかったら、早めに税理士に相談を。

アクション②:業務委託契約書を整備する

外注費として処理する場合は、業務委託契約書の整備が重要です。

- 「業務の成果に対する報酬」である旨

- 「材料・道具は受注者(外注先)が用意する」旨

- 「他社との取引も自由」である旨

ただし「契約書があれば安心」ではありません。実態も一致している必要があります。

アクション③:インボイス登録状況を確認・記録する

国税庁の「インボイス制度適格請求書発行事業者公表サイト」で、外注先の登録番号を確認・記録しておきましょう。未登録の場合は、経過措置の適用を受けながら別途管理する必要があります。

アクション④:会計ソフトで外注費と給与の仕訳を整理する

建設業に対応した会計ソフトを使えば、工事台帳・原価管理・仕訳を一元管理できます。外注費か給与かの判定を誤っても、ソフト上で修正・追跡がしやすくなります。

まとめ:外注費と給与の判定を制する者が、税務調査を制する

外注費か給与かの判定は、建設業経理の「知っているつもりで見落としやすい落とし穴」です。

ポイントまとめ

- 外注費か給与かは実態で判定する(契約書の文面だけでは不十分)

- 5つの判定基準を総合的に判断する(指揮監督・材料負担・代替性・報酬の性格・専属性)

- インボイス制度の経過措置は2026年以降変更の可能性があるため、今のうちに外注先の登録状況を確認する

以上、外注費と給与の判定基準についてでした!

▼ 建設業向け会計ソフトの比較・おすすめはこちら ♪