今回の記事でわかること

- 黒字なのに苦しくなる仕組み

- 税理士任せ経営の3つの落とし穴

- 黒字倒産予備軍の会社の共通点

- 社長が最低限見るべき3つの数字

「今期も黒字ですね」

決算のたびにそう言われて、安心していませんか。

にもかかわらず

・口座残高は増えない

・支払い前になると資金繰りが苦しい

・賞与や設備投資の判断が毎回遅れる

もし一つでも当てはまるなら、あなたの会社は**“黒字倒産予備軍”**かもしれません。

この状態を生む最大の原因は、税理士任せの決算経営です。

本記事では、

- なぜ黒字なのに資金が足りなくなるのか

- 税理士任せ経営のどこに落とし穴があるのか

- 社長が最低限見るべき「数字」とは何か

を、建設業・中小企業の実態に即して解説します。

🔍 先に結論

- 黒字なのに資金繰りが苦しいのは「黒字倒産予備軍」の典型サイン

- 税理士任せ経営には3つの落とし穴がある

- 社長が最低限見るべき数字は3つ

- 資金繰りを把握しない経営が一番危険

なぜ「黒字」なのに会社は苦しくなるのか

まず押さえるべき前提があります。

黒字=お金が増えている、ではありません。

決算書の利益は、あくまで「会計上の数字」です。

実際の現金の動きとは一致しないケースがほとんどです。

よくある勘違い

- 売上が立っている=入金されている

- 利益が出ている=使えるお金がある

- 税金を払えた=経営は順調

しかし実際は、

- 売上は立っているが入金は2〜3か月後

- 外注費や材料費は先払い

- 借入返済は利益に関係なく毎月発生

このズレが積み重なり、

決算後に「こんなに税金払うの?」と驚く社長が生まれます。

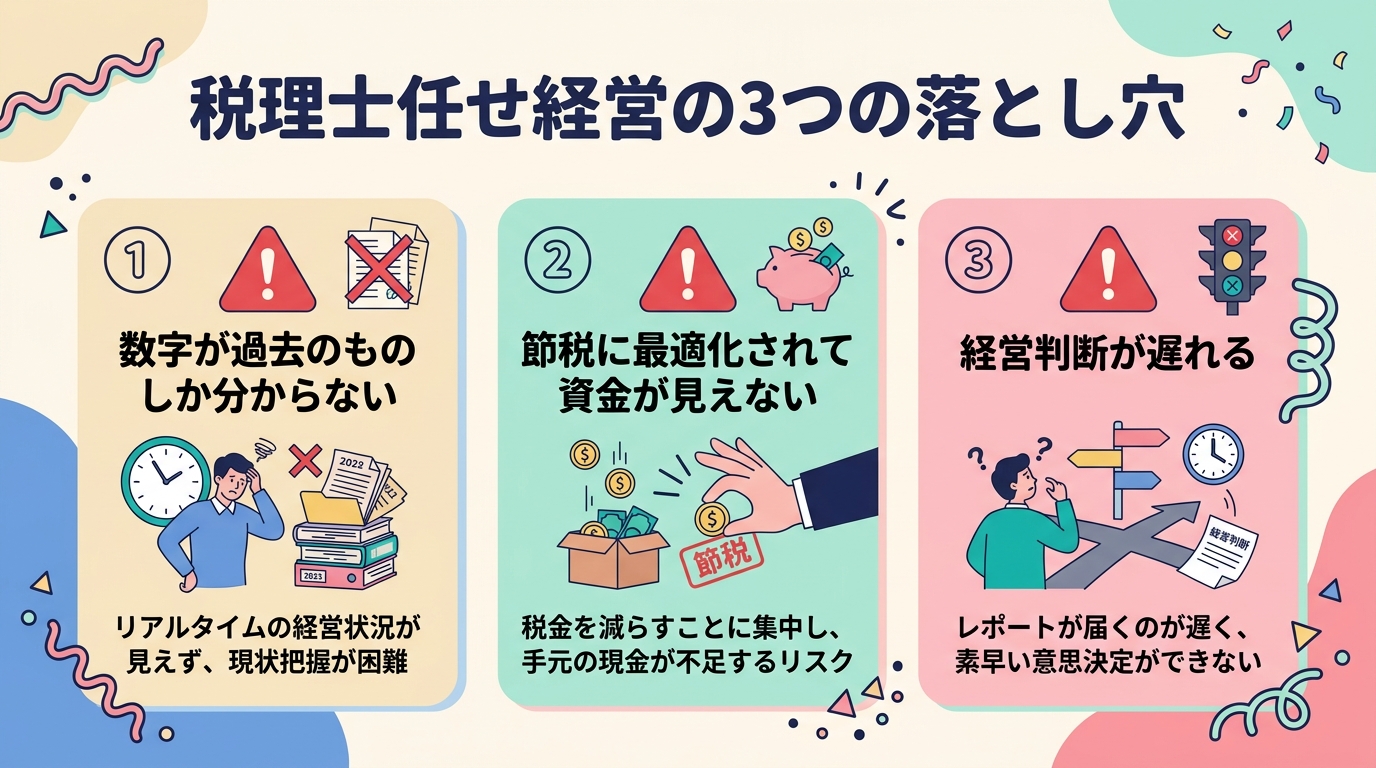

税理士任せ経営が生む3つの落とし穴

税理士は「税務・会計の専門家」であって、

資金繰りの責任者ではありません。

にもかかわらず、

- 決算書をほぼ見ていない

- 説明は「黒字です」「税金は○円です」で終わり

- 月次は見ず、年1回だけ数字を確認

という経営になっていませんか。

落とし穴①:決算は“過去の結果”でしかない

決算書は、

1年前の経営の結果をまとめた報告書です。

そこから

- 来月の支払いが足りるか

- 半年後に資金ショートしないか

- 借入返済を続けられるか

は、読み取れません。

落とし穴②:税金対策=資金繰り対策ではない

節税のために

- 減価償却を抑える

- 利益を調整する

ことはありますが、

それで手元資金が増えるとは限りません。

むしろ

「税金は抑えたが、現金がない」

という状態になることも珍しくありません。

落とし穴③:社長が数字を判断材料にしていない

最も危険なのは、

社長自身が数字を使って意思決定していないことです。

・この工事、受けて大丈夫か

・人を増やして回るのか

・今、借入をしても問題ないか

これらを「感覚」で決めている場合、

会社は常に綱渡り状態になります。

黒字倒産予備軍の会社に共通する特徴

以下に当てはまる場合、要注意です。

- 月次決算を見ていない

- 預金残高だけで経営判断している

- 「忙しいから数字は後回し」になっている

- 利益は出ているのに借入が減らない

- 決算前に税金額を聞いて初めて慌てる

これらはすべて、

資金繰りを構造的に把握できていないサインです。

出来ている会社は何が違うのか

一方で、安定している会社には共通点があります。

出来ている会社の変化

- 月1回、30分で数字を確認している

- 「利益」ではなく「現金の増減」を見ている

- 決算前に税金額を予測できている

- 借入返済後の残高を把握している

- 設備投資や採用を数字で判断できる

特別な会計知識は必要ありません。

見る数字を絞っているだけです。

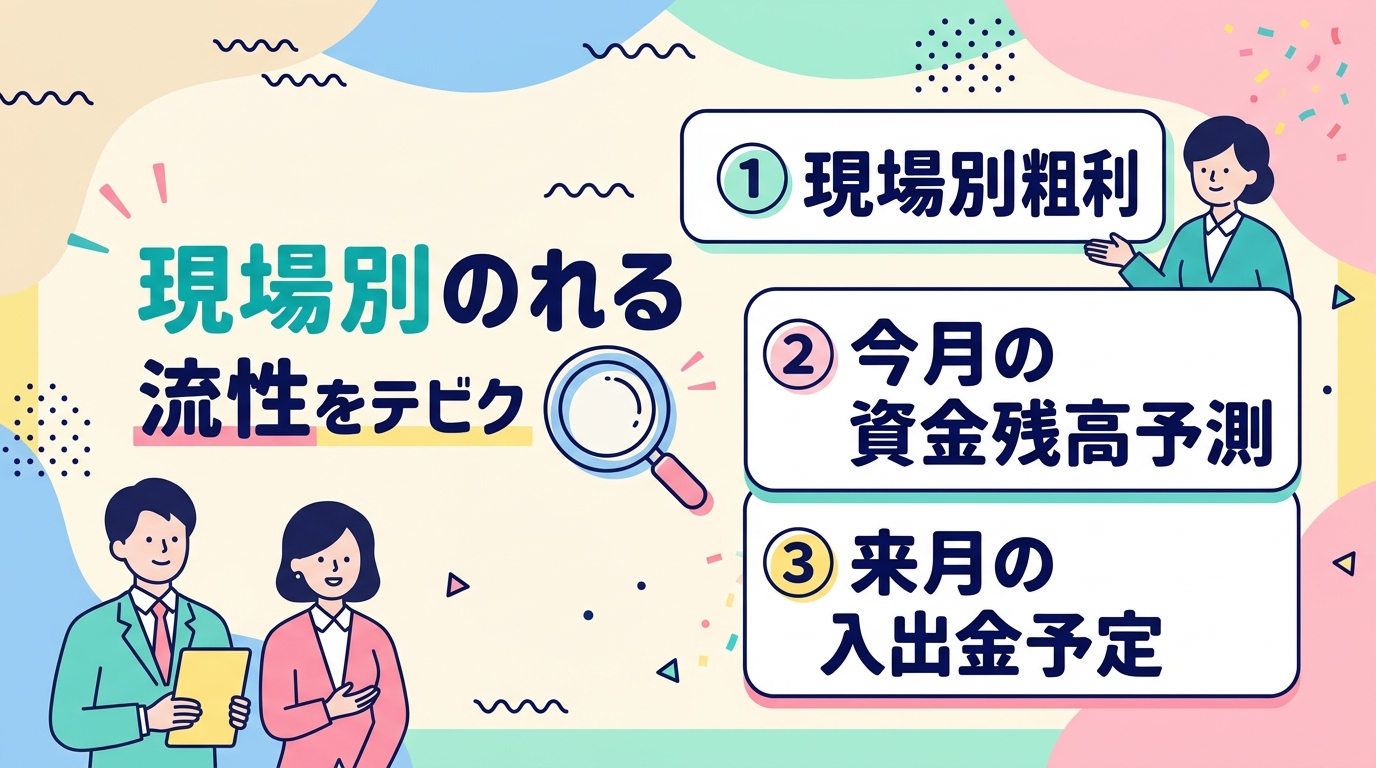

社長が最低限見るべき3つの数字

税理士レベルの知識は不要です。

以下の3点だけで十分です。

- 現在の手元資金

- 1か月あたりの資金増減(キャッシュフロー)

- 今後3〜6か月の支払い予定

これを毎月同じ形で確認することが重要です。

ここで初めて、

- いくらまで使っていいか

- いつ借入が必要か

- 今月の利益が意味を持つか

が判断できるようになります。

資金繰りを把握しない経営が一番危険

多くの倒産は、

「赤字だから」ではありません。

資金繰りを見ていなかったからです。

・利益が出ている

・仕事は回っている

・税理士も特に何も言わない

この状態が一番危険です。

次に読むべき記事

ここまで読んで、

「じゃあ、具体的に何を見ればいいのか?」

と思った方へ。

▶ 資金繰りの基本とキャッシュフローの考え方を解説した記

この中で、

- 月1回30分で数字を把握する方法

- 建設業でも使えるシンプルな管理方法

- 決算前に慌てなくなる仕組み

を具体的に解説しています。

まとめ

- 黒字=安心、ではない

- 税理士任せ経営は黒字倒産を招く

- 社長が見るべきは「現金の流れ」

- 月1回、30分で十分

- 資金繰りを把握できれば経営判断は変わる

決算で驚く経営から、

数字を使って先手を打つ経営へ切り替えましょう。

この記事のまとめ

- 黒字倒産は利益と現金のズレで起きる

- 税理士任せは数字の遅さが致命傷

- 予備軍の会社は現金を見ていない

- 見るべき3つは現金・売掛・買掛

以上、けいりんでした!

あわせて読みたい関連記事

実際に経験した「決算の驚き」と、税理士任せをやめた理由

「決算のたびに驚く」というのは、決して他人事ではありません。私自身が経験したことをお伝えします。

①仕掛計上で売上と利益が一気に変わった

期中はそれなりの利益が出ていると思っていたのに、決算で税理士が仕訳を入れたとたん、数字が大きく動いたことがありました。特に影響が大きかったのが「仕掛(未成工事支出金)」への振替です。

完成していない工事の売上と原価は、決算時に「仕掛」として処理されます。これによって、期中に計上していた売上が一気に消え、利益も想定を大きく下回る結果になりました。「売上を仕掛に振り替える」という処理を理解していないと、決算のたびに「なぜこうなるのか」がわからないまま終わってしまいます。

②融資返済に追われ、黒字でも会社にお金が残らない

損益計算書では黒字でも、手元にお金が残らない状況が続いています。主な原因は融資の返済です。返済は「費用」ではなく「借入金の減少」として処理されるため、損益に反映されません。つまり利益が出ていても、その分が返済に消えていくという構造になっています。

「黒字倒産」という言葉は教科書の話だと思っていましたが、実際に返済と手元資金のバランスを日々見ていると、それが決して絵空事ではないと感じます。

③赤字決算をきっかけに「税理士に頼りすぎてはいけない」と気づいた

赤字決算を経験したとき、「なぜこうなったのか」を税理士に聞いても、税務処理の説明はしてくれても、「どうすれば改善できるか」という経営判断の部分は教えてくれませんでした。それは当然で、税理士は税務の専門家であって、経営者ではないからです。

また、内装業特有の仕訳(未成工事支出金・完成工事未収入金など)を深く理解している税理士ばかりではないことも実感しました。結局、会社経営は自分たちで考えていくしかない。その気づきが、自分たちで数字を管理しようとするきっかけになりました。