今回の記事でわかること

- 社長が見るべき数字は3つだけ

- 売上管理/原価管理/経理の優先順位

- 5STEPで進める実務フロー

- 役割分担の明確化

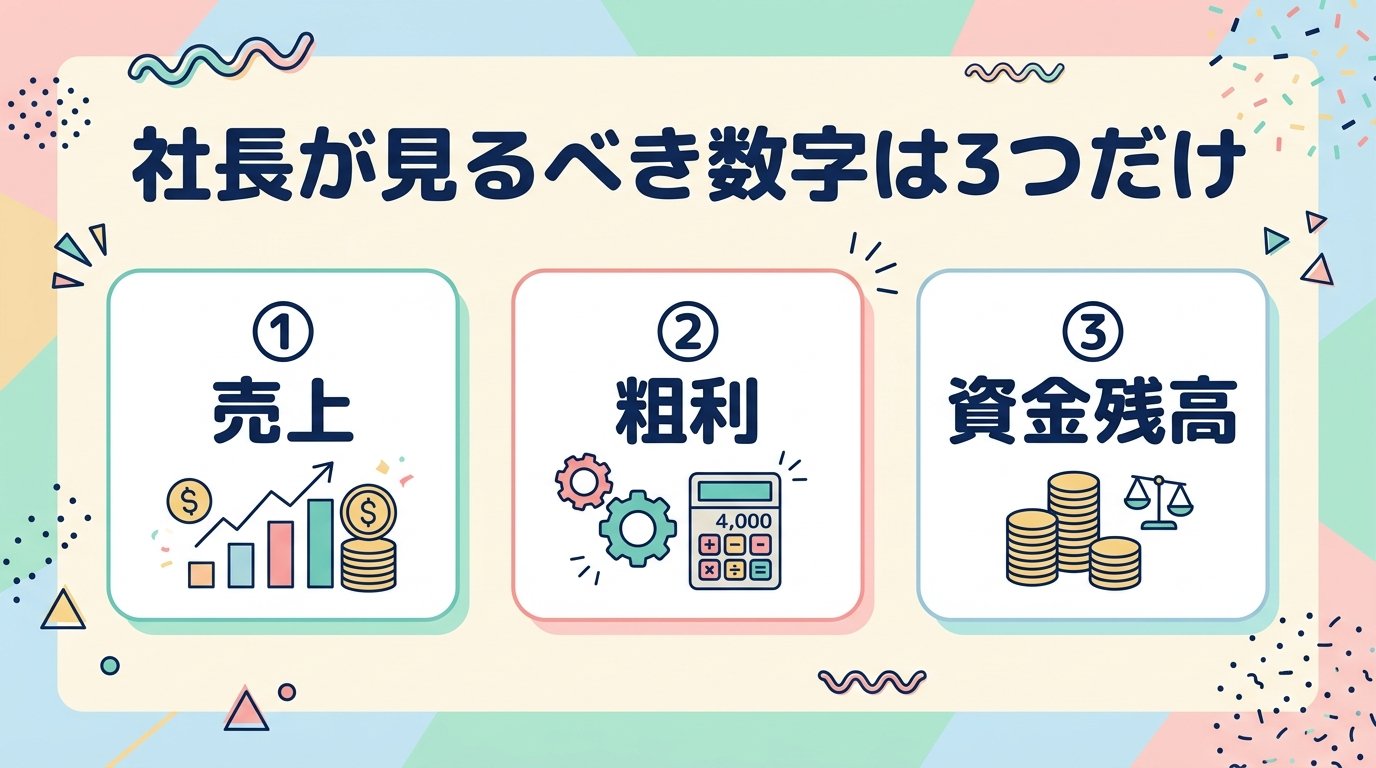

🔍 先に結論

- 社長が見るべき数字は3つだけ

- 売上管理はまず請求と入金の一致から。利益は現場ではなく集計で決まる

- 経理の丸投げ防止から役割分担まで5つのSTEPで整理

- まずは全体像を持つことが第一歩

はじめに|なぜ「忙しいのに儲からない会社」が生まれるのか

建設業の社長の多くが、

「売上はある」「仕事も切れていない」

それでも お金が残らない という悩みを抱えています。

原因は現場ではありません。

多くの場合、数字と事務の仕組みが整っていないことにあります。

本記事では、

社長が最低限押さえるべき「経理・原価・売上管理」の全体像を

ロードマップ形式で整理します。

「全部を理解する必要はないが、何が行われているかは把握したい」

そんな社長のための記事です。

全体像|社長が見るべき数字は3つだけ

建設業の数字管理は、突き詰めると次の3つです。

- 売上(請負金額・請求・入金)

- 原価(材料費・外注費・労務費)

- 利益(粗利・最終利益)

問題は、それぞれがバラバラに管理されていることです。

・売上は社長の頭の中

・原価は現場任せ

・経理は事務に丸投げ

この状態では、正しい判断はできません。

STEP1|売上管理:まずは「請求と入金」を一致させる

社長が最初に確認すべきは 売上高 ではありません。

請求どおりに入金されているか です。

よくある失敗例

- 請求漏れに気づかない

- 入金遅延を把握していない

- 月を跨いで数字がズレる

最低限、社長が見るべきもの

- 請負金額

- 請求金額

- 入金金額

- 未入金一覧

これだけで、資金繰りの見え方は大きく変わります。

STEP2|原価管理:利益は「現場」ではなく「集計」で決まる

「この現場は儲かったか?」

多くの社長が感覚で答えています。

しかし本来は、

現場ごとに原価が集計されていなければ答えられない質問です。

最低限必要な原価区分

- 材料費

- 外注費

- 労務費

ここで重要なのは

細かくしすぎないこと。

まずは

「現場別に、最終的にいくら原価がかかったか」

が分かれば十分です。

STEP3|経理:丸投げしてはいけない3つのポイント

経理は専門的で、社長が苦手意識を持ちやすい分野です。

しかし、完全な丸投げは危険です。

社長が最低限把握すべきこと

- 試算表の見方

- 現在の預金残高

- 借入金と返済額

特に注意すべきは

「利益が出ているのにお金が減る」状態。

これは経理ではなく、経営判断の問題です。

STEP4|数字を「経営判断」に使える会社が伸びる

数字は記録するためのものではありません。

判断するための材料です。

・この現場は続けるべきか

・単価は見直すべきか

・人を増やしていいか

これらはすべて、

売上・原価・利益の数字から判断できます。

逆に言えば、

数字が見えていない会社は 勘で経営している 状態です。

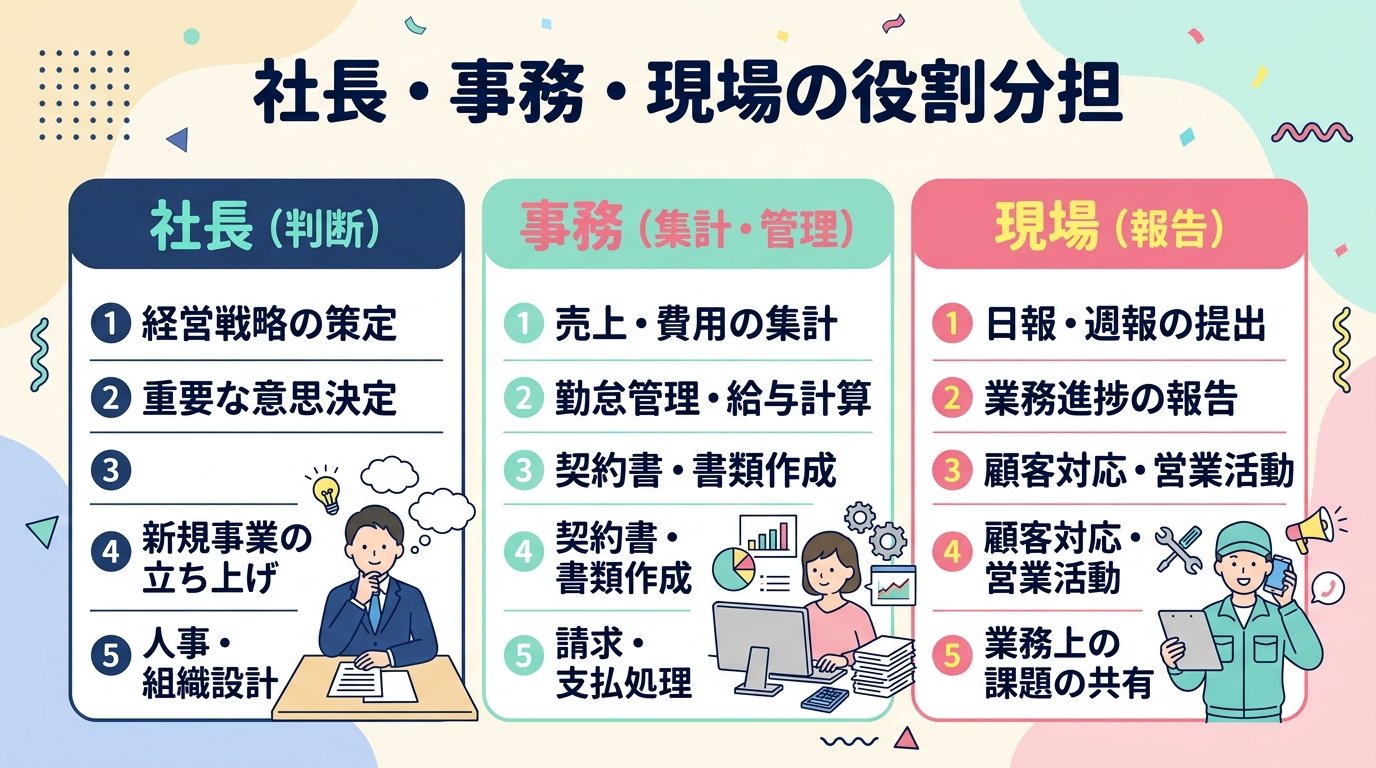

STEP5|社長・事務・現場の役割分担を明確にする

数字管理がうまくいかない会社ほど、役割が曖昧です。

おすすめの分担

- 社長:判断・最終確認

- 事務:数字の集計・見える化

- 現場:正確な情報提出

社長が「全部やる」必要はありません。

見える状態にしてもらい、判断するのが役割です。

まとめ|まずは「全体像」を持つことが第一歩

経理も原価も売上も、

完璧を目指す必要はありません。

まずは

- どんな数字が

- どこで集まり

- 何に使われているか

この全体像を理解するだけで、

会社の見え方は大きく変わります。

この記事のまとめ

- 社長が見る数字は3つだけ

- 5STEPで売上→原価→経理→判断→役割

- 役割分担が最重要

- 全体像を持つことが第一歩

以上、けいりんでした!