今回の記事でわかること

- 月1回チェックで十分な理由

- チェック前に用意する3つの資料

- 月1回やるべきチェックリスト全12項目

- 仕組みにして続けるコツ

建設業の社長から、よくこんな声を聞きます。

- 「数字を見る時間がない」

- 「経理は事務に任せている」

- 「決算のときだけ確認している」

しかし、数字を見ない経営ほどリスクの高い経営はありません。とはいえ、毎日帳簿を眺める必要もありません。社長がやるべきことは月1回・15〜30分の数字チェックだけです。

この記事では、4つの類似テーマをひとつに統合し、建設業の実務に特化した「月1回数字チェックリスト 完全版」をまとめます。専門知識がなくても、この記事を見ながらチェックするだけで会社の状態が把握できます。

🔍 先に結論

- 月1回15分の数字チェックで会社の状態は把握できる

- チェック前に用意する資料は3つだけ

- チェックリストは全12項目。よくある失敗パターンと仕組み化のコツも解説

- 社長の数字チェックを支える事務の役割もわかる

なぜ「月1回」で十分なのか

毎日数字を見る必要はありません。建設業では現場は月単位で動き、請求・支払いも月締めが基本です。だからこそ、月1回しっかり確認することが重要です。

逆に言えば、月1回も見ていない状態では、経営判断はすべて「感覚頼り」になります。決算だけ見ている会社に共通するのが次の3点です。

- 原価超過に気づくのが遅い

- 資金繰りが急に苦しくなる

- 利益が出ている理由が分からない

これらはすべて、途中経過を見ていないことが原因です。建設業は工期が長く、入金が遅く、原価変動が大きいため、月次での確認が最低ラインです。

チェック前の準備|この3つだけ用意する

完璧な資料を揃える必要はありません。次の3点を手元に置くだけで十分です。

- 月次試算表(速報値・概算でOK)

- 売上・請求一覧(今月請求した金額と未請求の工事)

- 現場別原価メモ(材料・外注・労務のざっくりした数字)

細かさは不要です。7割の精度で十分です。まず「見る習慣」をつけることが最優先です。

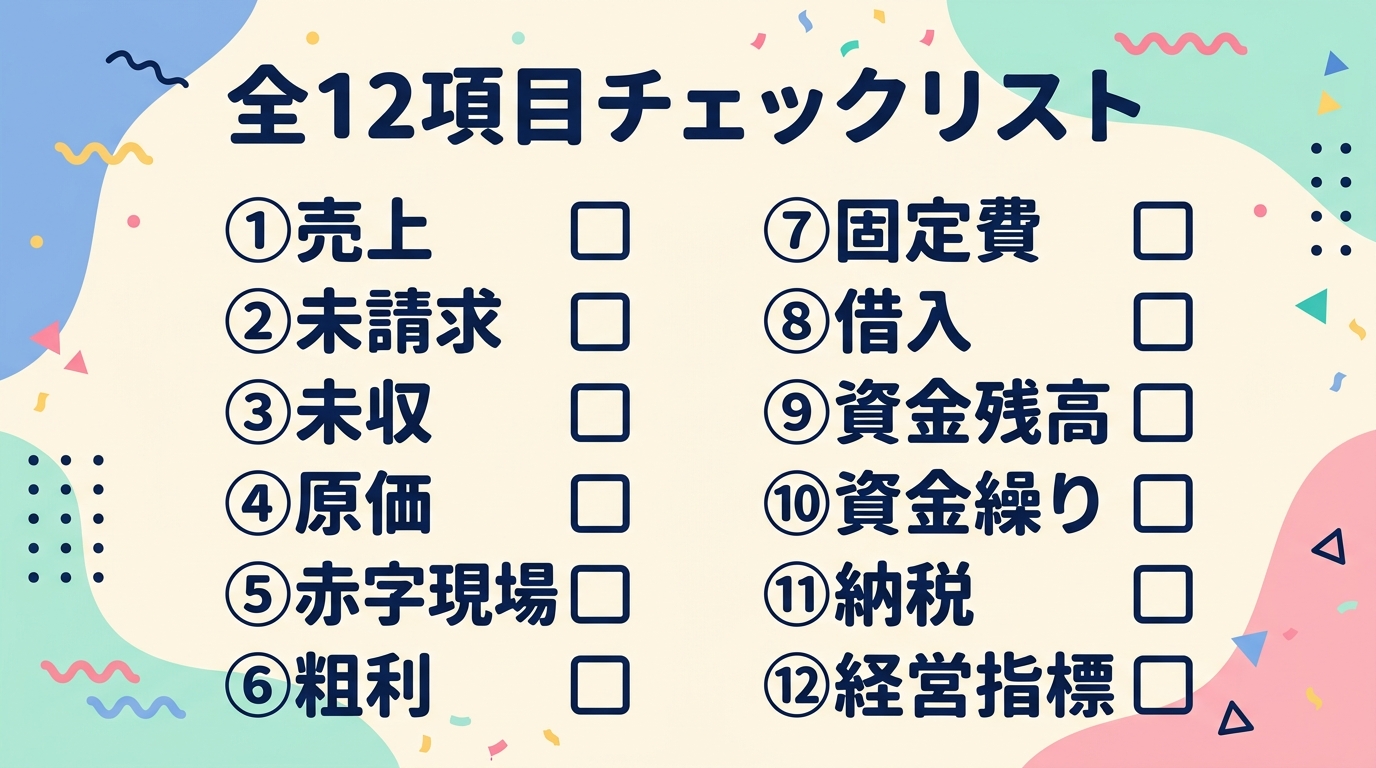

【完全版】建設業の社長が月1回やるべき数字チェックリスト全12項目

① 今月の売上はいくらか

まずは最も基本となる数字です。今月の売上高と、前月・前年同月との比較を確認します。

チェックポイント

- 思っていた売上とズレていないか

- 大きな増減の理由を説明できるか

- 急増している場合→無理な受注をしていないか

- 落ちている場合→受注ペースが落ちていないか

売上は会社の「体温計」です。金額よりも変化を見ることが重要です。

② 未請求の工事はないか

建設業で最も多いミスのひとつです。工事は完了しているのに請求をしていないケースが意外に多く発生します。

チェックポイント

- 完了工事一覧を確認する

- 検収待ち案件はないか

未請求は「存在しない売上」です。請求漏れは資金繰り悪化に直結します。

③ 入金されていない売上はどれか(未収入金)

請求済みでも入金されていない売上の確認です。資金繰り悪化の8割はここに起因します。

チェックポイント

- 未収入金の金額と件数

- 入金予定日と実際の入金状況

- 何か月も滞留している取引先はないか

- 特定の元請けに未収が偏っていないか

未収入金は「売上」ではなく「リスク」です。増え続けている場合は要注意です。

④ 今月の原価はいくらか

利益を見る前に、まず原価を確認します。建設業で一番怖いのは、売上が増えているのに利益が出ていない状態です。

チェックポイント

- 工事原価合計(材料費・外注費)の前月比較

- 売上に対して原価が増えすぎていないか

- 原因が分からない増加は危険信号

原価は「現場が頑張っているか」ではなく、「数字として結果が出ているか」で判断します。

⑤ 現場別に赤字は出ていないか

すべての現場を細かく見る必要はありません。明らかに赤字の現場、利益が薄すぎる現場だけをチェックします。

チェックポイント

- なぜ赤字になっているか

- 次の現場で同じことが起きないよう対策はあるか

⑥ 粗利(売上総利益)は残っているか

建設業において粗利は会社の命綱です。粗利が薄いと、給与が上げられず、設備投資もできず、社長の報酬も残りません。

チェックポイント

- 売上総利益と粗利率(%)を確認

- 内装・建設業の目安:20〜30%前後

- 理由なく2〜3%下がっている場合は要注意

- 安い仕事を取りすぎていないか確認

「売上が増えたのになぜか苦しい」という原因の多くは粗利率の低下にあります。

⑦ 固定費は想定内か

固定費は一度増えると下げにくい支出です。売上が増えていないのに固定費だけが増えている場合、利益は確実に圧迫されます。

確認項目:人件費・事務所家賃・リース料・通信費

固定費は「後から効いてくる毒」とも言えます。定期的な見直しが必要です。

⑧ 現預金残高はいくらか

利益より先に見るべき数字です。利益が出ていても、お金がなければ会社は回りません。

チェックポイント

- 現在の預金残高と前月からの増減

- 来月の支払いに足りるか

- 借入返済後にいくら残るか

- 3か月分の固定費をまかなえるか

特に建設業は未収入金・前受金が多く、帳簿上の利益と現金がズレやすい業種です。黒字倒産はここを見ないと起きます。

⑨ 前受金・未収入金に異常はないか

前受金(先にもらっているお金)と未収入金(請求済・未回収のお金)の両方を確認します。

チェックポイント

- 未収入金が増え続けていないか

- 回収が遅れている取引先はないか

- 前受金に対応する工事が進んでいるか

⑩ 借入金と返済状況はどうか

借入は悪ではありません。管理しないことが問題です。

チェックポイント

- 借入残高と毎月の返済額

- 利益で返済できているか

- 新たな借入が必要な状況か

借金の全体像を把握していない社長は、気づかないうちに経営の余力を削っています。

⑪ 3か月後の資金は足りるか

細かい予測は不要です。売上予定と大きな支払いを照合するだけで十分です。

チェックポイント

- 資金ショートの可能性はないか

- 大きな設備投資・納税・賞与支払いの時期はいつか

不安を感じた時点で動けば、手は打てます。何もしないことが一番のリスクです。

⑫ 今月の数字から「1つだけ」決める

チェックリストの最後に必ずこれをやります。

- 来月はこの現場を重点管理する

- 値引き基準を見直す

- 特定の取引先に入金督促をかける

数字を見て終わりでは意味がありません。必ず「1アクション」を決めることで、数字チェックが経営改善につながります。

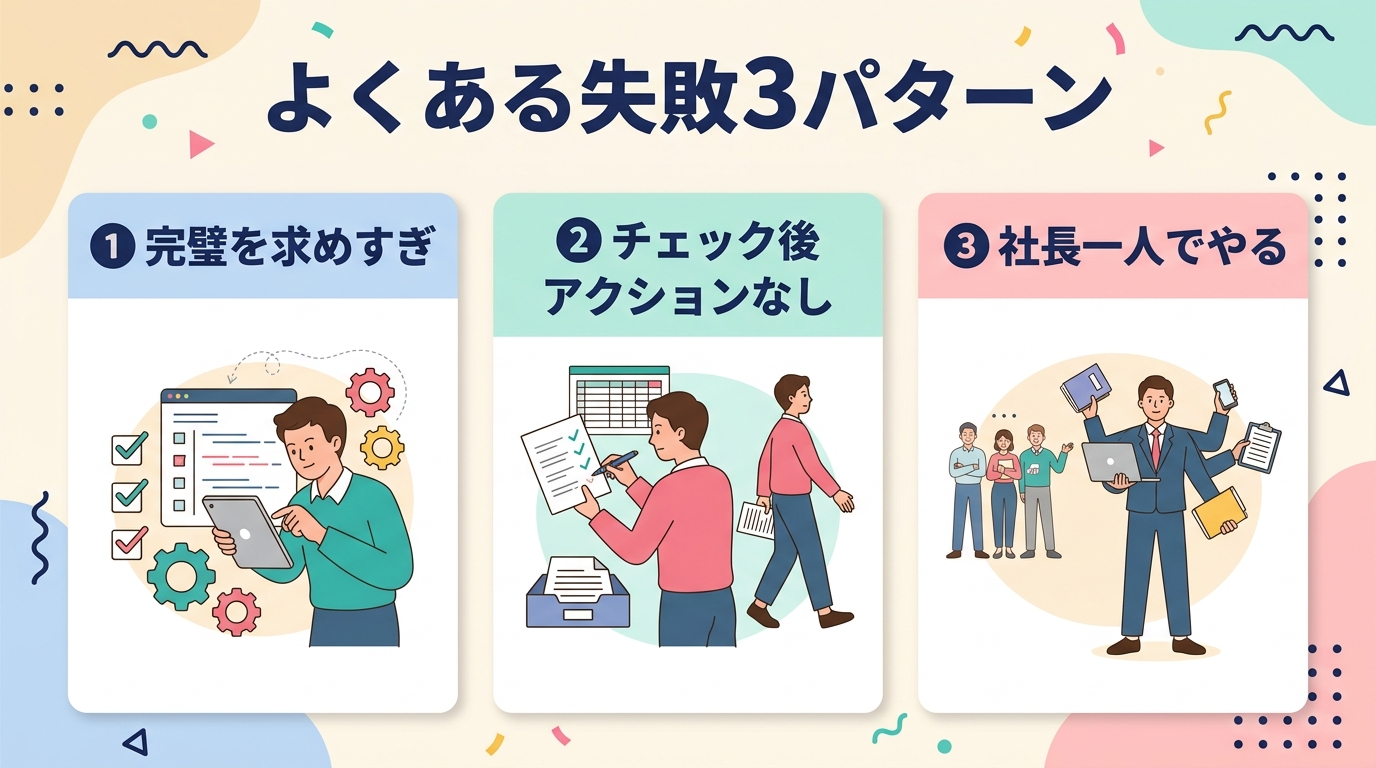

よくある失敗パターン3つ

× 数字を眺めて終わる

→ 必ず「1アクション」を決める習慣をつける

× 完璧な資料を求める

→ 7割の精度で十分。速報値でまず見る

× 税理士の説明待ちになる

→ 分からない部分だけ聞く。全部聞くのは丸投げです

チェックリストを仕組みにするコツ

月1回のチェックを習慣化するには、次の3点が効果的です。

- 毎月◯日に固定する(例:毎月10日、給与計算後など)

- 30分以内で終わらせるルールを決める

- 同じフォーマットを使い続ける(毎回同じ書式で比較しやすくする)

特におすすめなのは、事務担当者と一緒に見ることです。社長が数字に関心を持つことで、事務も「より分かりやすく整理しよう」という意識が生まれます。月1回の30分が、社長と事務の連携を強くします。

社長の数字チェックを支える事務の役割

事務の役割は数字を「作る」ことではなく、社長が判断しやすい形で「見せる」ことです。

- 月次試算表を早めに出す

- 工事別に数字を整理する

- 異常値を事前に共有する

社長と事務が同じ数字を見て話せる会社は、経営判断が速く、トラブルにも強くなります。このチェックリストを続けることで、社長への質問の質も変わっていきます。

「どうなってますか?」から → 「この原価増の原因は何ですか?」へ。

税理士は丸投げ先から経営パートナーに変わります。

まとめ|月1回の数字確認が会社を守る

社長がやるべきことは、経理を完璧に理解することではありません。

- 月1回

- 決まった12項目を

- 決まった順番で確認する

これだけで、感覚経営・税理士依存から脱却し、経営の精度が大きく変わります。数字は、社長の味方です。まずは今月から、この12項目を試してみてください。

この記事のまとめ

- 月1回15分の数字確認で会社は守れる

- 準備は試算表・通帳・受注支払一覧の3つ

- チェック項目は全12項目(売上・原価・現金など)

- 続けるコツは習慣化(日時・場所を固定)

以上、けいりんでした!