※本記事にはアフィリエイト広告が含まれています。

「外注費の仕訳、これで合ってますか?」

毎月の経理処理で、一人親方さんへの支払い、下請け業者への工事代金をどう仕訳するか——建設業の経理をやっていると、必ずぶつかる壁です。

私自身も7年前に建設会社の総務経理に異動してきたとき、最初の月末処理でパニックになりました。前任者から引き継いだマニュアルには「外注費で処理」とだけ書いてあって、インボイスについての記載もなく、毎月税理士の先生に電話しながら乗り越えていました。

この記事では、建設業の外注費仕訳の基本から、2026年10月の経過措置変更がもたらす実務への影響、そして今すぐ取るべきアクションまでを解説します。

🔍 先に結論

- 2026年10月のインボイス経過措置の縮小で外注費の仕訳ルールが変わる

- 建設業での外注費の定義と基本仕訳を具体例で確認

- 改正前の今すぐやるべき3つのアクションを解説

▼ 今回の記事でわかること

- 建設業における外注費の勘定科目と基本仕訳

- 工事が期をまたぐ場合の未成工事支出金の処理

- インボイス経過措置:80%→50%変更の具体的な影響金額

- 免税事業者との取引で生じる消費税負担の試算方法

- 2026年10月までに取るべき3つのアクション

そもそも「外注費」とは——建設業での定義

建設業における外注費とは、自社の工事を完成させるために外部の業者や一人親方に業務の一部を委託したときに発生するコストです。完成工事原価報告書では「外注費」という科目名で開示されます。

外注費の基本仕訳——具体例で確認

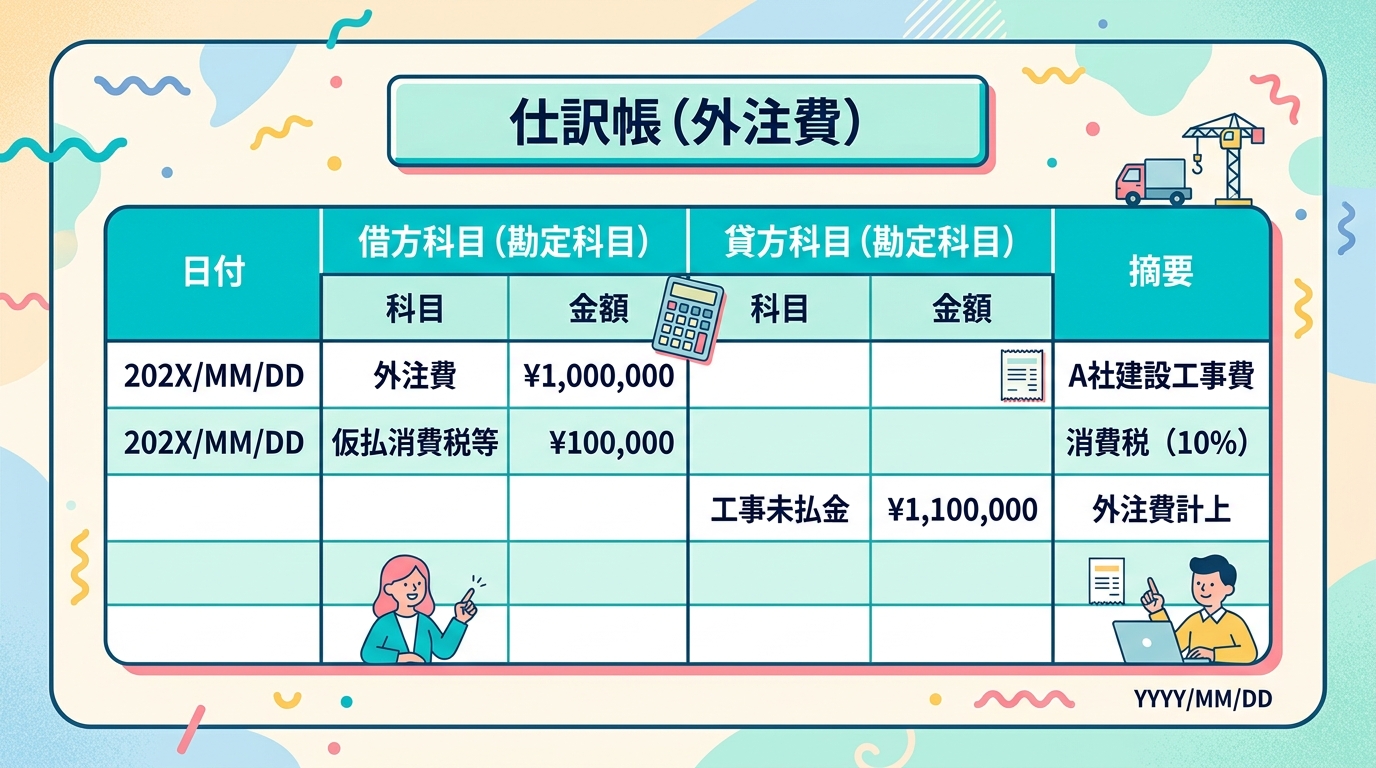

【ケース1】工事完了後に外注先へ支払う(掛け)

A工事の型枠工事を、一人親方の山田さんに外注した場合(税込550,000円)の処理です。

【請求書受取時(工事原価に計上)】

(借)外注費 500,000 / (貸)工事未払金 550,000

仮払消費税等 50,000

【支払時】

(借)工事未払金 550,000 / (貸)普通預金 550,000【ケース2】工事が期をまたぐ場合(未成工事支出金)

建設業会計で特に重要なのが、工事が決算日をまたぐケースです。引き渡しが完了していない工事の外注費は「未成工事支出金」として資産計上し、完成・引き渡し時に「完成工事原価」へ振り替えます。

【当期:外注費発生時】

(借)未成工事支出金 550,000 / (貸)工事未払金 550,000

【翌期:工事完成・引き渡し時】

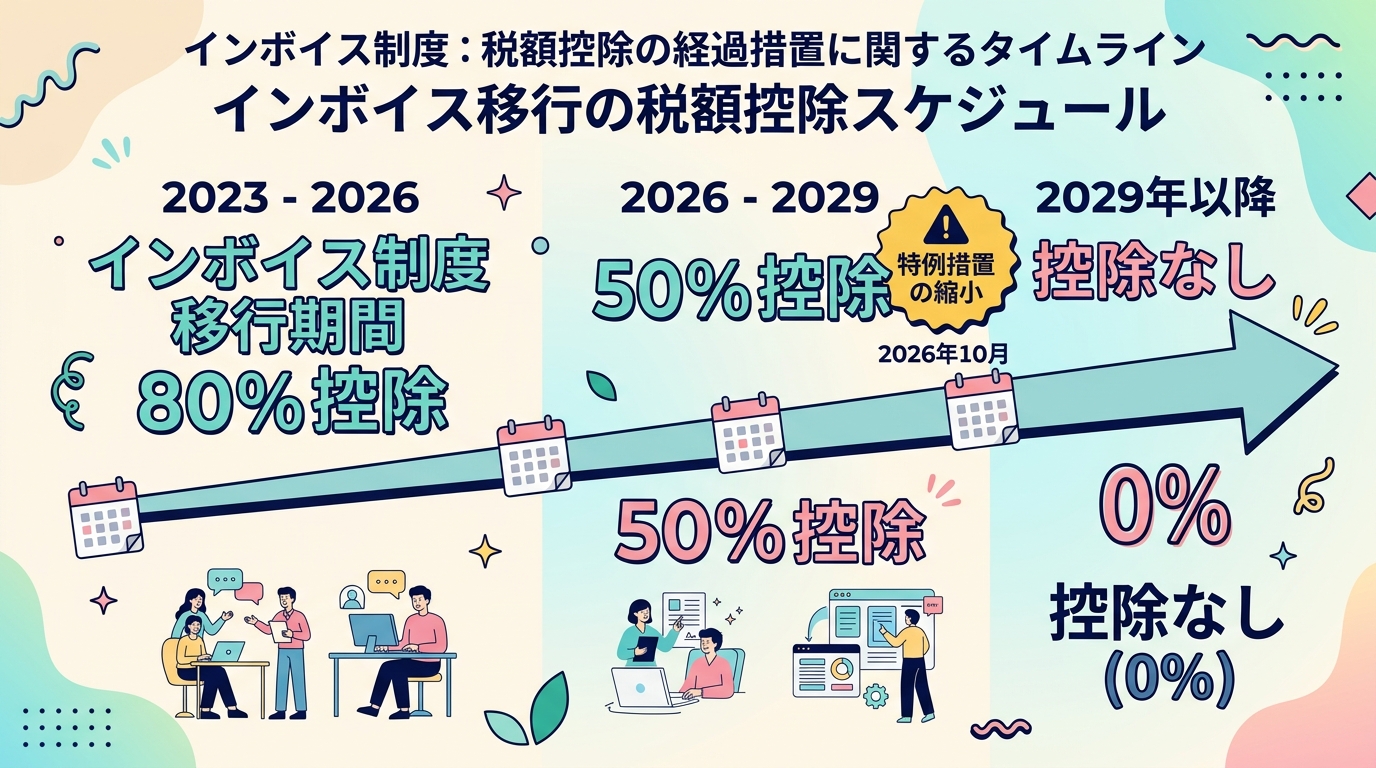

(借)完成工事原価 550,000 / (貸)未成工事支出金 550,0002026年10月の大変化——インボイス経過措置の縮小

| 期間 | 免税事業者からの控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80%控除可能 |

| 2026年10月〜2029年9月 | 50%控除可能← ここが変わる! |

| 2029年10月〜 | 0%(全額控除不可) |

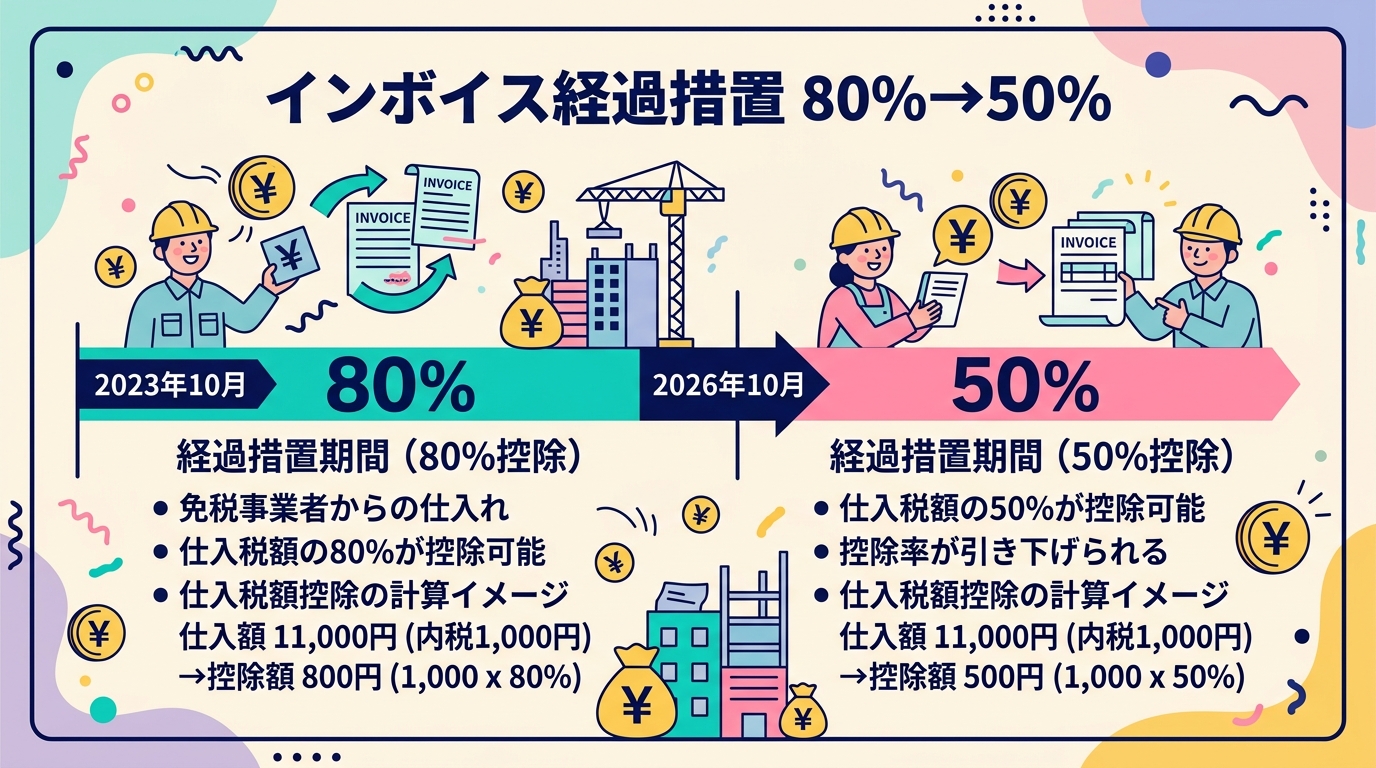

2026年10月以降の仕訳例(50%経過措置)

免税事業者・田中さんから税込110万円の請求書を受領した場合:

(借)外注費(原価) 1,050,000 / (貸)工事未払金 1,100,000

仮払消費税等 50,000

控除できる消費税:10万円 × 50% = 5万円

控除できない5万円は外注費(原価)に含めて費用処理今すぐやること——2026年10月前に取る3つのアクション

アクション①:全外注先のインボイス登録状況を一覧化する

工事台帳・支払一覧から定期取引先を全てリストアップし、国税庁「適格請求書発行事業者公表サイト」で登録番号を確認しましょう。私自身、これをやったら未登録が10社以上見つかりました。

アクション②:未登録の外注先に登録を促す

取引額が大きい外注先が免税事業者のままであれば、登録(課税事業者への転換)を検討してもらうよう話し合いを持ちましょう。登録しないなら料金見直しの交渉が必要になる場合もあります。

アクション③:会計ソフトの経過措置設定を確認する

弥生会計・マネーフォワード・freeeなど、各社の会計ソフトは2026年10月の経過措置変更に対応したアップデートをリリースしています。設定が正しいか今のうちに確認しておきましょう。

まとめ:外注費仕訳とインボイス対応、今が動き時

外注費の仕訳は「外注費/工事未払金」の基本形が中心ですが、建設業特有の「未成工事支出金」処理と、インボイス制度の経過措置変更(80%→50%)への対応が2026年10月に向けた最重要テーマです。

建設業の外注費管理・原価管理を効率化したい方には、建設業専用の会計ソフトがおすすめです。

\無料トライアルあり/

マネーフォワード クラウド会計を試してみる経理の不安を一つひとつ解消しながら、建設業の経営をしっかり支えていきましょう♪

以上、建設業7年目の経理担当・けいりんがお届けしました!