今回の記事でわかること

- 法人税と個人所得税のしくみ

- 会社に残す/個人に取るの判断軸

- 社会保険料のインパクトと失敗例

- 失敗しない決め方のチェックポイント

🔍 先に結論

- 役員報酬は法人税・所得税・社会保険料の3つのバランスで決める

- 会社に資金を残すか個人資産形成を優先するかで最適解が変わる

- 試算せずに決めるのは危険、よくある失敗例も紹介

- 配当という選択肢や年収2,000万円超の場合も解説

はじめに|役員報酬は“なんとなく”で決めていませんか?

「とりあえず前年と同じ金額」

「税理士に任せている」

「利益が出たから増やした」

役員報酬をこのように決めている経営者は少なくありません。

しかし、役員報酬は

法人税・所得税・住民税・社会保険料すべてに影響する重要な経営判断です。

設定を誤ると、

・法人税が増える

・個人の所得税が増える

・社会保険料が過剰になる

・資金繰りが苦しくなる

といった影響が出ます。

本記事では、

・役員報酬の基本ルール

・法人と個人どちらで所得を持つべきか

・税率比較の考え方

・失敗しない決め方

を整理します。

役員報酬の基本ルール

まず理解すべきは、役員報酬には税務上のルールがあることです。

主な原則は以下の通りです。

■ 定期同額給与

毎月同じ金額で支給する必要があります。

■ 事業年度開始から3か月以内に決定

期中で自由に変更はできません。

つまり、

「思いつきで増減できない」のが役員報酬です。

だからこそ、決定時の戦略が重要になります。

法人と個人、税率はどう違う?

法人税

中小法人の場合、

実効税率はおおよそ約23%〜34%程度(所得水準により変動)。

個人の所得税

所得税は累進課税です。

高所得になるほど税率は上がり、

住民税を含めると実効税率は最大約55%に近づきます。

シンプルな考え方

● 法人に利益を残す

→ 法人税が課税される

● 個人に役員報酬として渡す

→ 所得税+住民税+社会保険料

単純に見ると、

高所得になるほど「個人側の負担」が重くなります。

しかし単純比較では危険

役員報酬の判断は

税率だけで決めると失敗します。

なぜなら、以下が絡むからです。

・社会保険料

・将来の退職金

・金融機関評価

・個人の生活資金

・法人内部留保

・配当という選択肢

総合設計が必要になります。

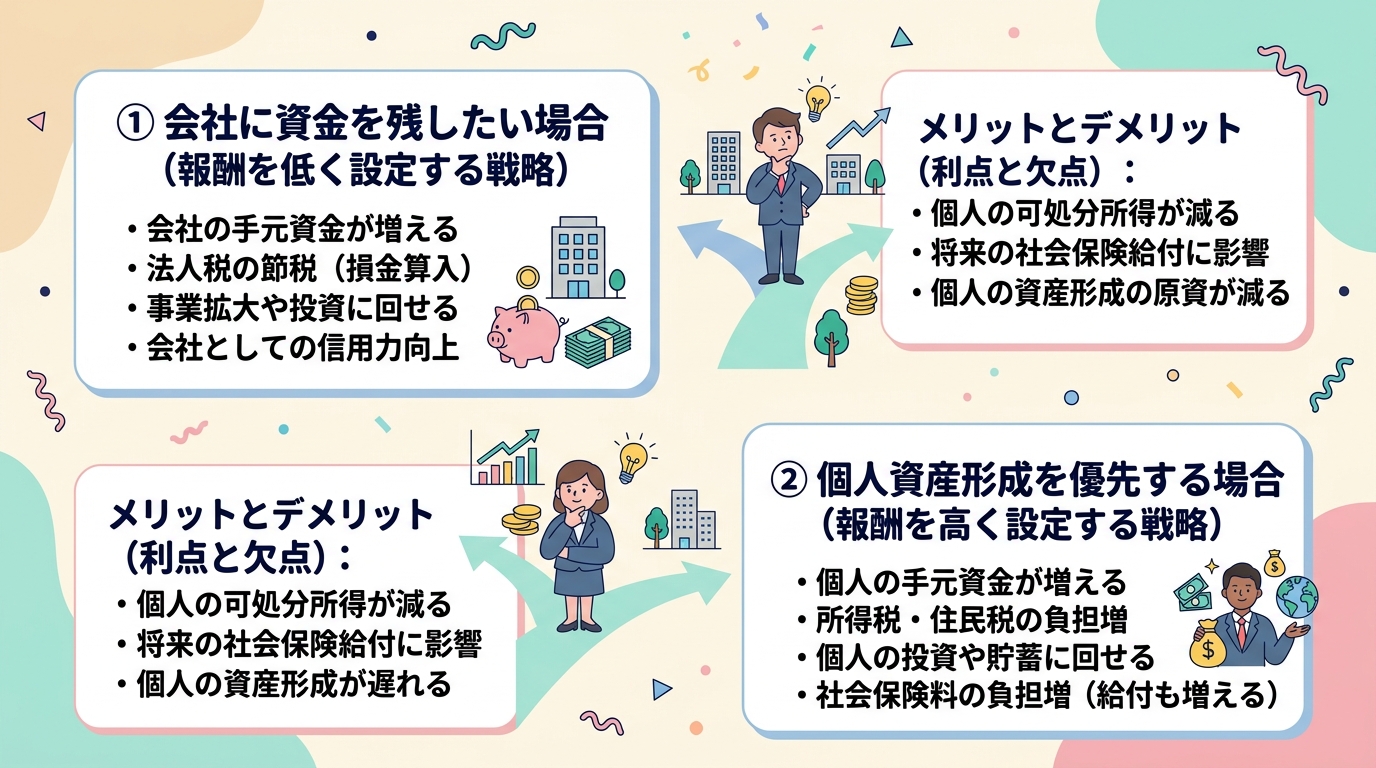

パターン別に考える

① 会社に資金を残したい場合

設備投資や内部留保を増やしたい場合、

役員報酬は抑えめにする戦略もあります。

メリット

・法人税のみで済む

・資金繰りが安定

デメリット

・個人資金が不足する可能性

② 個人資産形成を優先する場合

不動産投資や個人資産運用を拡大したい場合、

役員報酬を増やす選択もあります。

ただし高額にしすぎると、

累進課税の影響で税負担が急増します。

社会保険料のインパクト

役員報酬を上げると、

健康保険・厚生年金の負担も増加します。

法人負担分と個人負担分の両方が増えます。

実質的には、

「税金+社会保険料」

で判断する必要があります。

よくある失敗例

① 利益が出たから報酬を増やす

② 節税目的で極端に低く設定する

③ 生活費ベースだけで決める

④ 銀行評価を考慮していない

特に金融機関は、

役員報酬が極端に低いと

「利益操作」と見られることがあります。

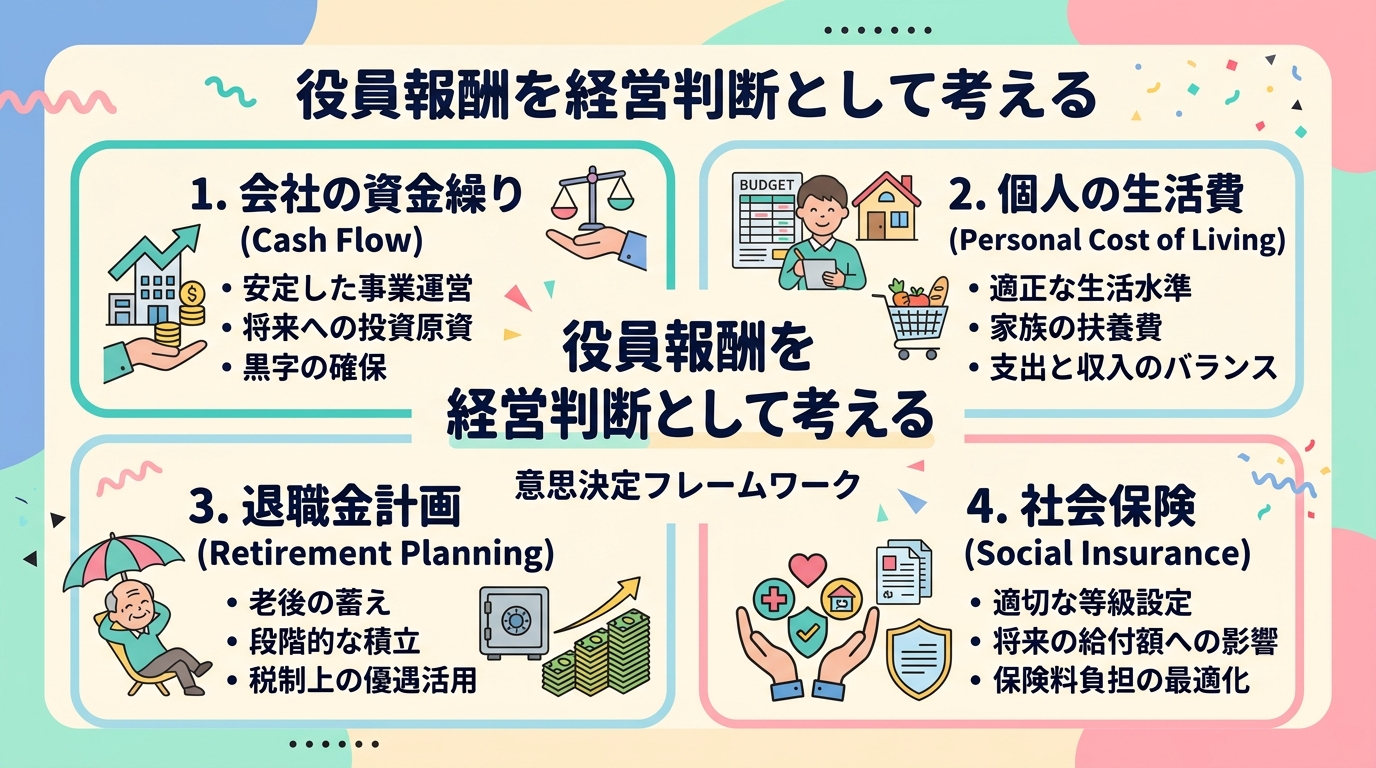

役員報酬の最適化は“バランス”

次の3つのバランスが重要です。

① 法人税率

② 個人の所得税率

③ 社会保険料負担

さらに、

・退職金戦略

・将来の事業承継

・法人内部留保

も含めて設計します。

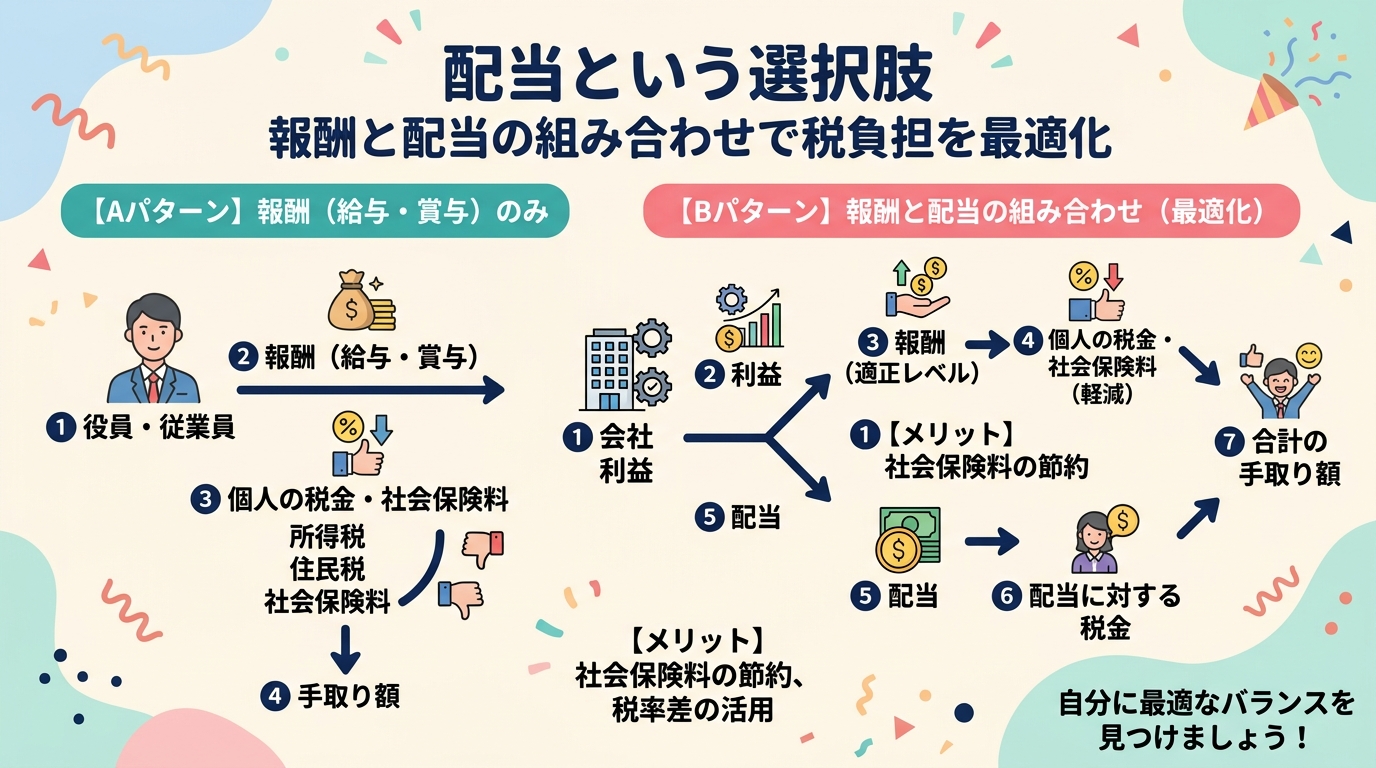

配当という選択肢

役員報酬以外に「配当」があります。

ただし、

・法人税を払った後の利益から支払う

・個人側でも課税される

二重課税構造になるため、

慎重な設計が必要です。

目安はあるのか?

一概に「この金額が正解」は存在しません。

しかし判断基準はあります。

・個人課税所得がどの税率帯にいるか

・法人の利益水準

・将来投資計画

・社会保険料水準

これを試算した上で決定するのが理想です。

年収2,000万円超経営者の場合

個人税率が高くなるため、

・役員報酬を過度に増やす

→ 税率40%超ゾーンへ

になる可能性があります。

一方で、法人側も

所得800万円超は税率が上がります。

双方の税率ラインを意識することが重要です。

試算せずに決めるのは危険

「前年と同じ」

「感覚」

「なんとなく増やす」

これは非常に危険です。

最低でも、

・法人税試算

・個人所得税試算

・社会保険料試算

を行うべきです。

経営視点で考えるべきポイント

役員報酬は節税だけではありません。

・融資評価

・信用力

・事業承継

・退職金設計

経営全体に影響します。

短期の税額より、

中長期の資金戦略を優先することが重要です。

まとめ|役員報酬は“税金”ではなく“経営判断”

役員報酬はいくらが正解か。

答えは、

会社の成長段階と個人戦略によって変わる

です。

・税率比較

・社会保険料

・法人内部留保

・将来設計

これらを総合的に判断する必要があります。

感覚ではなく、

数字で決める。

これが経営者の正解です。

この記事のまとめ

- 役員報酬は法人税・所得税・社保の3点で判断

- 会社に残す/個人に取るで最適解が変わる

- 社会保険料のインパクトを軽視しない

- 年収2,000万円超は確定申告の可能性あり

以上、けいりんでした!