今回の記事でわかること

- 年に数回の仕訳が忘れられやすい理由

- 消費税の納税/還付の正しい仕訳

- 年末調整の源泉所得税還付の仕訳

- ミスを防ぐ実務対策

🔍 先に結論

- 年に数回しか出てこない仕訳こそ一番ミスが起きやすい

- 消費税の納税・還付、年末調整の源泉所得税還付、社会保険料の還付・追徴の4パターンを整理

- 忘れやすい仕訳は仕組みで防ぐのが実務対策

はじめに|「たまにしか出てこない仕訳」が一番危ない

建設業や小規模法人の経理では、毎月発生する仕訳よりも年に数回しか出てこない取引のほうがミスやすい傾向があります。

特に注意したいのが、

- 消費税の中間納付・確定納付

- 年末調整による源泉所得税の還付

- 社会保険料の還付・追徴

これらは発生頻度が低く、処理タイミングも限定的なため、

- 勘定科目を間違える

- 未払・仮払の処理を忘れる

- 雑収入で処理してしまう

といったミスが起こりがちです。

本記事では、年に数回しか発生しないけれど必ず押さえておきたい仕訳を、実務目線でわかりやすく解説します。

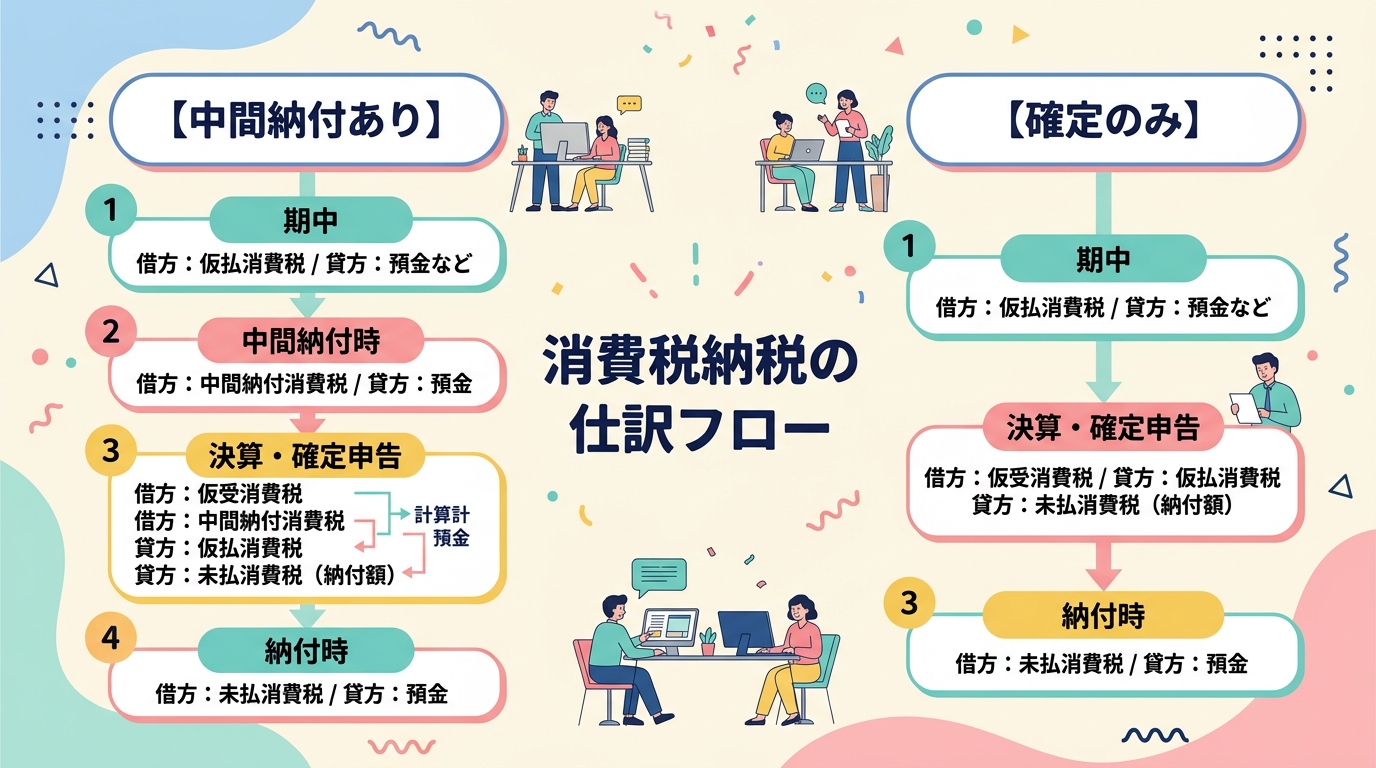

① 消費税の納税仕訳|中間納付と確定納付の違い

消費税の基本的な考え方

消費税は、

- 期中:中間納付(該当する場合)

- 決算後:確定申告・確定納付

という流れで処理します。

重要なのは、消費税は費用ではないという点です。

中間納付時の仕訳

支払時

借方:仮払消費税等 / 貸方:普通預金

中間納付はあくまで「前払い」なので、仮払消費税等で処理します。

確定納付時の仕訳

決算で消費税額が確定した後、次のように振り替えます。

確定時

借方:未払消費税等 / 貸方:仮払消費税等

納付時

借方:未払消費税等 / 貸方:普通預金

※中間納付額がある場合は、差額のみ支払います。

よくあるミス

- 租税公課で処理してしまう

- 中間納付をそのまま費用にしている

- 未払計上を忘れる

消費税は損益に影響しない税金である点を必ず意識しましょう。

② 消費税が還付になる場合の仕訳

設備投資が多い年など、消費税が還付になるケースもあります。

還付額確定時

借方:未収消費税等 / 貸方:仮払消費税等

入金時

借方:普通預金 / 貸方:未収消費税等

雑収入にしないことがポイントです。

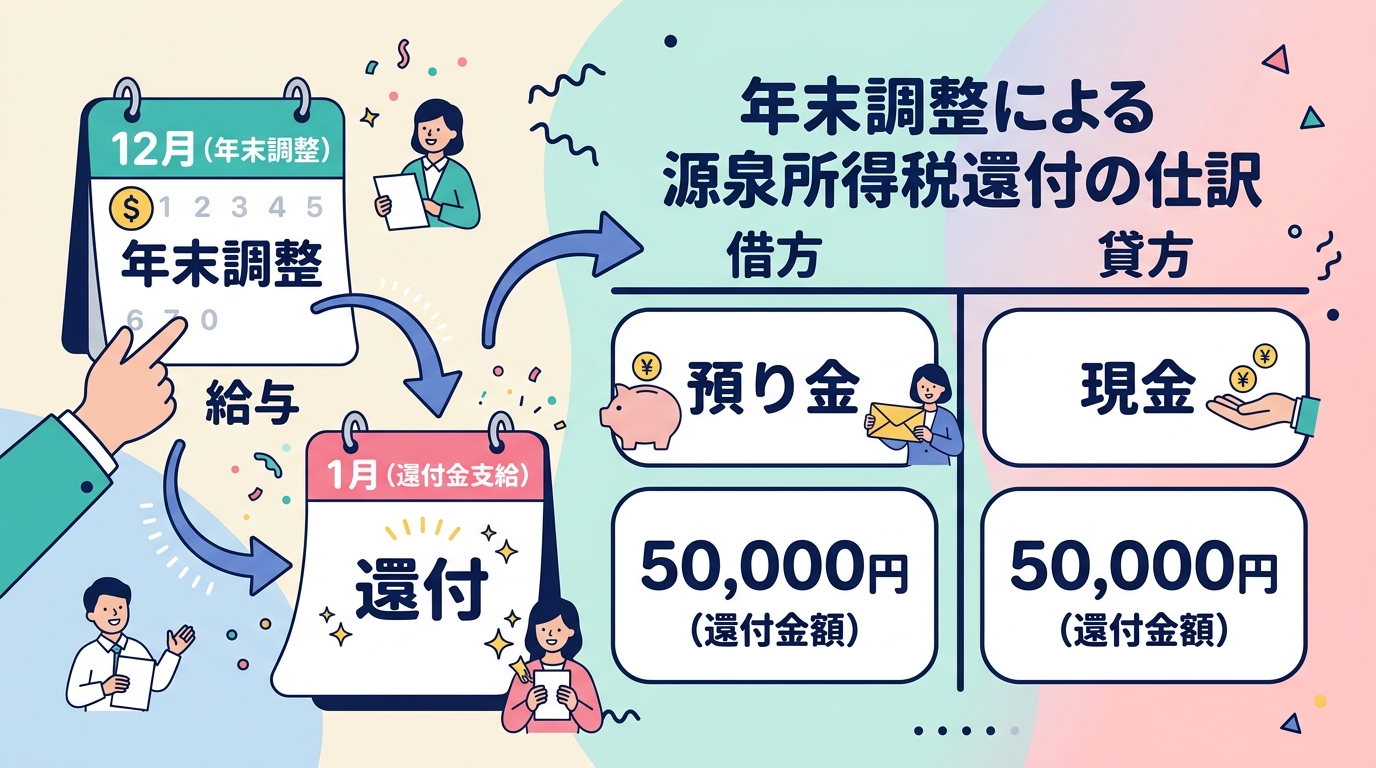

③ 年末調整による源泉所得税の還付仕訳

年末調整とは

毎月天引きしている源泉所得税を、年末に正しい税額へ調整する手続きです。

その結果、

- 従業員へ還付

- 会社の預り税額が減少

という処理が発生します。

還付金を支払ったときの仕訳

借方:預り金(源泉所得税) / 貸方:普通預金

※給与や法定福利費にはなりません。

税務署へ納付する源泉税が減額される場合

翌月の源泉所得税納付額と相殺するケースが多く、

- 納付額が少なくなる

- 実際の現金支出が減る

という形になります。

④ 社会保険料の還付・追徴があった場合

還付された場合

- 借方:普通預金

- 貸方:法定福利費 または 預り金

※どの科目を使うかは、当初の処理に合わせます。

追徴された場合

借方:法定福利費 / 貸方:普通預金

⑤ なぜ「年に数回の仕訳」は忘れやすいのか

- 毎月処理しないため記憶に残りにくい

- 担当者が変わると引き継がれない

- 会計ソフトの自動仕訳対象外

このような理由から、チェック体制を作らない限りミスは繰り返されます。

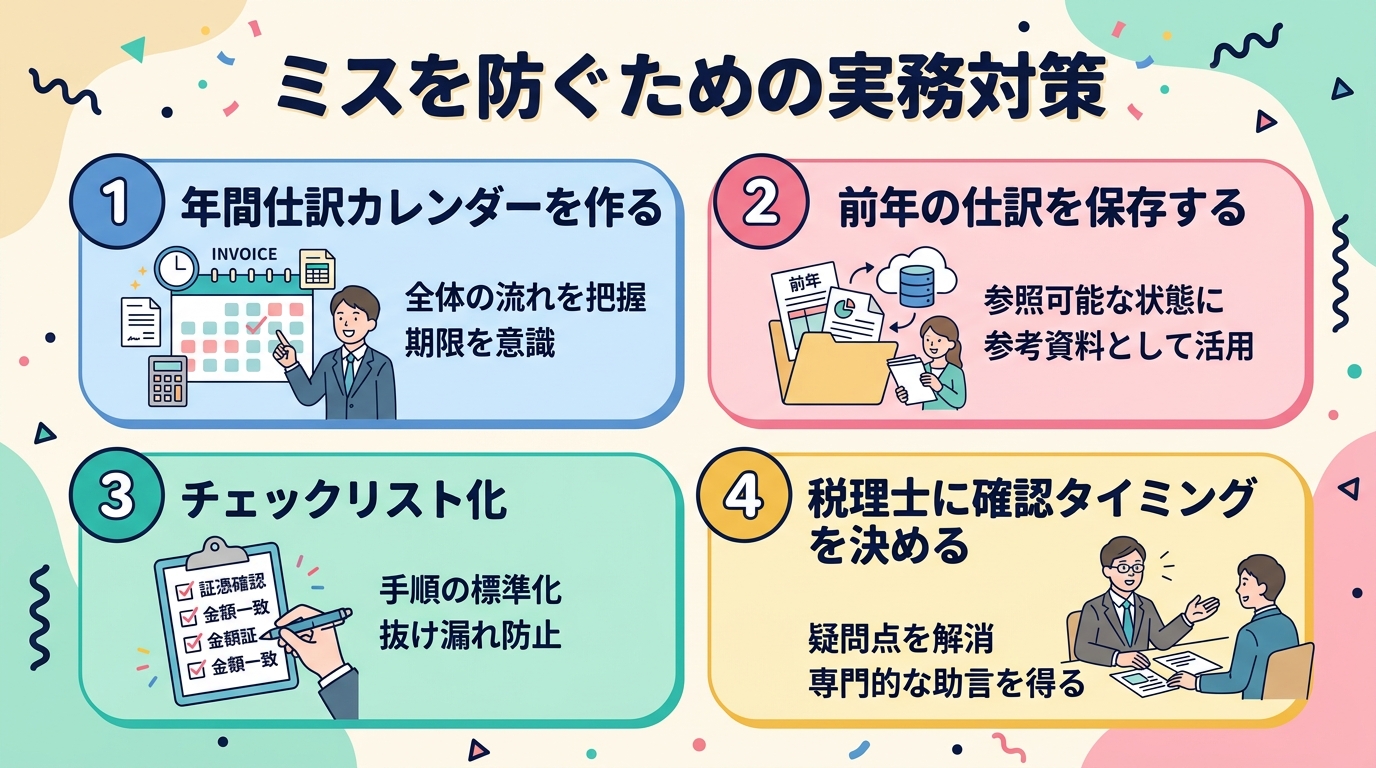

⑥ ミスを防ぐための実務対策

年間スケジュール表を作る

- 消費税中間納付

- 消費税確定申告

- 年末調整

- 源泉税納付特例

を一覧で管理します。

「年1回・数回仕訳チェックリスト」を作成

- 勘定科目

- 未払・未収の有無

- 雑収入処理していないか

をチェックできる形がおすすめです。

税理士任せにしすぎない

申告は税理士、

日々の仕訳責任は会社側という意識が重要です。

まとめ|忘れやすい仕訳こそ、仕組みで防ぐ

年に数回しか発生しない仕訳は、

- ミスが出やすい

- 金額が大きい

- 後から修正しにくい

という特徴があります。

だからこそ、

- 正しい仕訳パターンを知る

- チェックリスト化する

- 記事やマニュアルに残す

ことが、経理の負担軽減につながります。

この記事のまとめ

- 年に数回の仕訳こそ要注意

- 消費税は3勘定の流れで理解

- 年末調整還付・社保還付も定型化

- カレンダー・リマインダーで仕組み化

以上、けいりんでした!