今回の記事でわかること

- 未収入金・前受金の基本

- 6つの典型パターンの仕訳

- 月次管理・資金繰りとの関係

- 未払金・前払金との違い

建設業の経理・事務をしていると、こんな場面で迷うことはありませんか?

- 「入金があったけど、これは売上にしていい?」

- 「工事は終わっているのに、まだ入金されていない…」

- 「着手金・中間金・残金の処理が毎回不安」

- 「未収入金と売掛金、どう違うの?」

建設業は工期が長く、着手金・中間金がある、請求・入金のタイミングがズレやすいという特徴があり、未収入金・前受金の処理を間違えやすい業種です。

この記事では、建設業の事務担当者目線で、未収入金・前受金の違いと正しい仕訳を、豊富な実務例つきで分かりやすく解説します。

🔍 先に結論

- 建設業は「入金=売上」ではない

- 着手金・中間金・残金・出来高請求など6つの実務例で仕訳を解説

- 前受金を売上へ振り替えるタイミングがポイント

- 未払金・前払金との違いもセットで理解

未収入金・前受金とは?【建設業向けに整理】

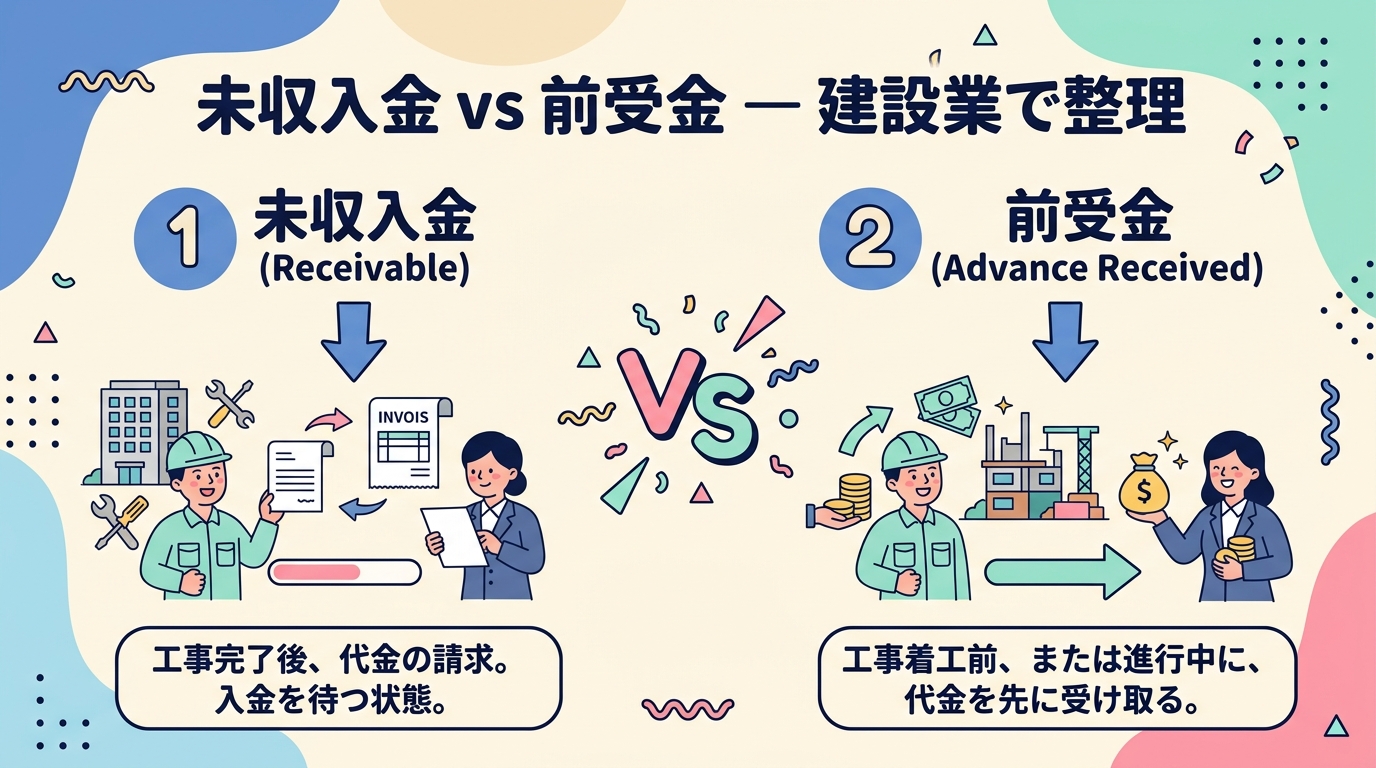

未収入金とは

未収入金とは、売上はすでに発生しているが、まだ入金されていない金額のことです。「工事が完了している・請求済み(または請求予定)・入金は翌月以降」という状態です。

工事完了基準で「売上」を立てるのが建設業の基本です。入金されていなくても、完了した時点で売上として計上します。

前受金とは

前受金とは、売上になる前に先に受け取ったお金のことです。着手金・中間金・工事開始前の入金が代表例です。

入金があっても、工事が完了するまでは売上にしません。完了後に前受金から売上へ振り替えます。

未収入金と売掛金の違い

似た科目として「売掛金」があります。建設業では次のように区別します。

売掛金:継続的な営業取引(材料販売など)から生じた未収金

未収入金:工事完成・引き渡しに伴う未入金、または営業外取引の未収金

建設業では工事請負の未入金を「未収入金」として処理するのが一般的ですが、会社によって「売掛金」を使う場合もあります。税理士・会計士の指示に従うのが確実です。

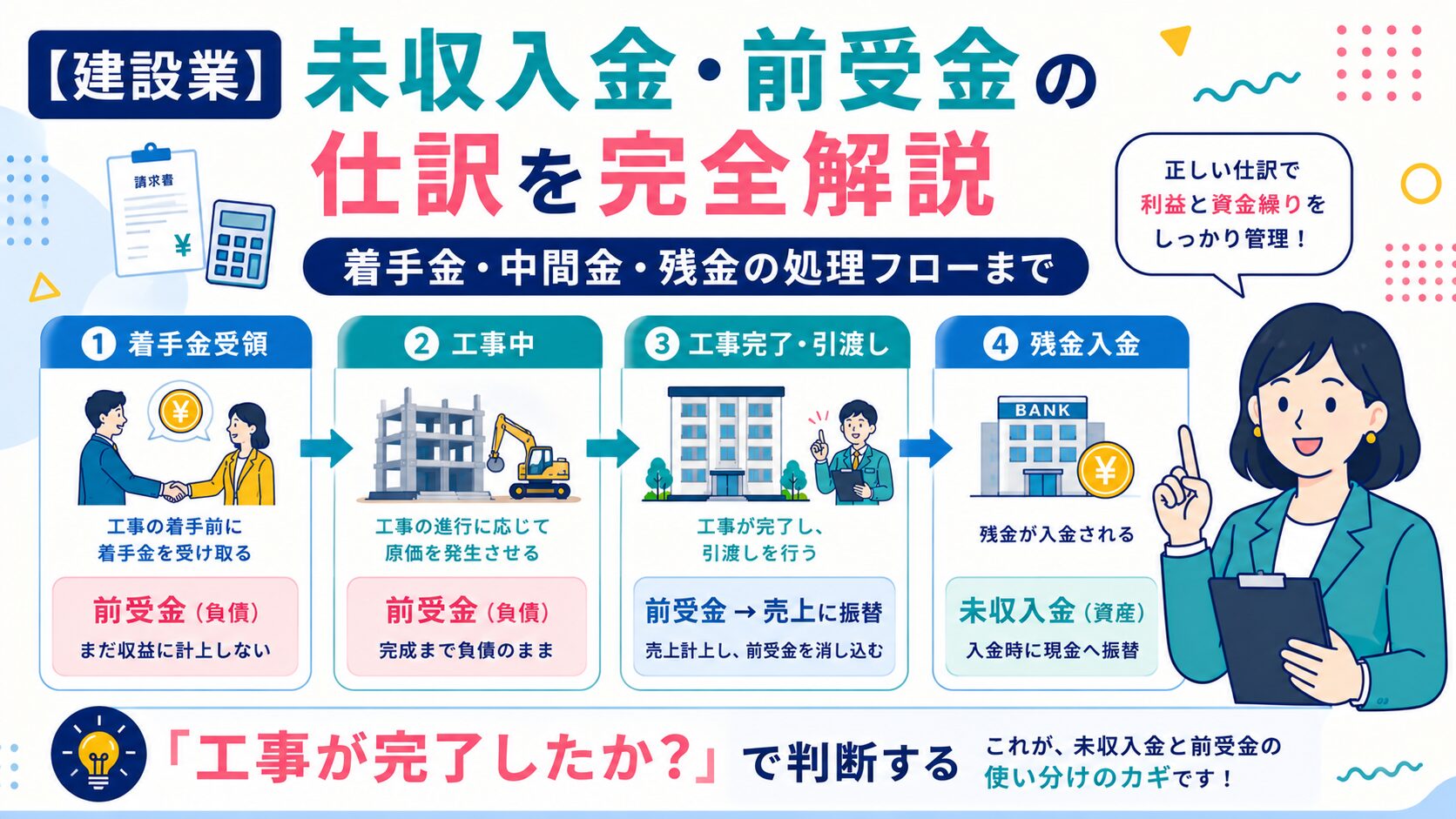

なぜ建設業は未収入金・前受金が発生しやすいのか

建設業では、次のような流れが一般的です。工事契約→着手金を受領→工事途中で中間金→工事完了→請求・入金。この流れの中で「工事完了」「請求」「入金」のタイミングが一致しないため、未収入金・前受金の管理が必須になります。

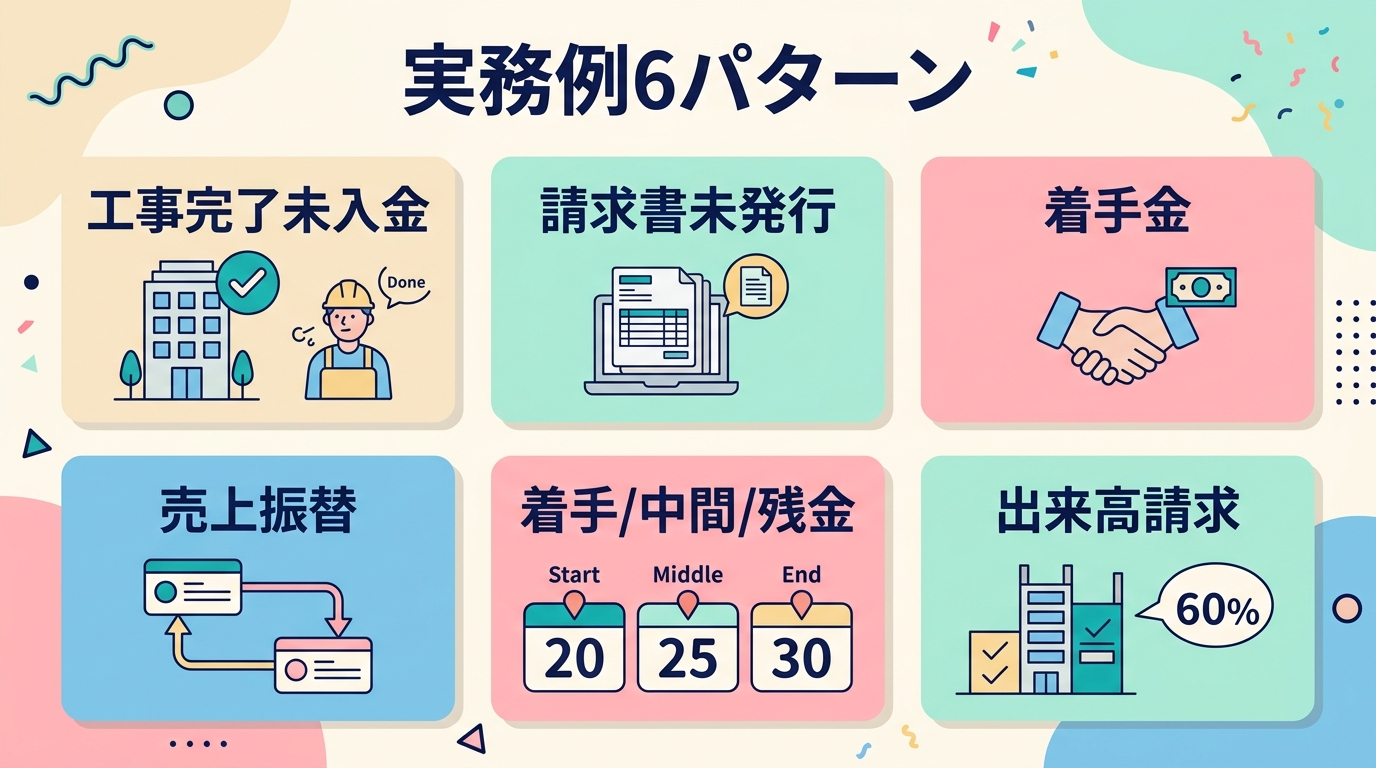

【実務例①】未収入金の仕訳(工事完了・未入金)

ケース:12月に工事完了・請求、入金は翌1月

12月の仕訳(売上計上)

(借方)未収入金 1,000,000 / (貸方)完成工事高 1,000,000

工事が完了しているため、12月の売上として処理します。入金がまだでも、工事完了基準では売上計上が必要です。

1月の仕訳(入金時)

(借方)普通預金 1,000,000 / (貸方)未収入金 1,000,000

入金時には未収入金を消します。売上の二重計上にならないよう注意します。

【実務例②】請求書が未発行でも未収入金は必要か

ケース:工事は12月に完了、請求書は1月に発行予定

考え方:請求書の有無は関係ありません。工事が完了していれば、12月に売上を立てます。これは「発生主義」の原則に基づく処理です。

12月の仕訳

(借方)未収入金 800,000 / (貸方)完成工事高 800,000

1月に請求書を発行した後も、この仕訳は変わりません。入金があった時点で未収入金を消します。

【実務例③】前受金の仕訳(着手金受領)

ケース:工事開始前に着手金300,000円を受領、工事完了は翌月以降

着手金入金時の仕訳

(借方)普通預金 300,000 / (貸方)前受金 300,000

この時点では売上にはなりません。工事がまだ完了していないからです。前受金は「いずれ売上になる負債」として貸方(右側)に計上します。

【実務例④】前受金を売上へ振り替えるタイミング

工事が完了した時点で、前受金を売上に振り替えます。

工事完了時の仕訳

(借方)前受金 300,000 / (貸方)完成工事高 300,000

工事完了=売上計上が建設業の基本です。この振り替えを忘れると、売上が少なく見え、利益も正確に計算できなくなります。

【実務例⑤】着手金・中間金・残金がある場合

ケース:工事総額1,000,000円 着手金300,000円・中間金400,000円・完了時残金300,000円

着手金・中間金の入金時(工事進行中)

(借方)普通預金 300,000 / (貸方)前受金 300,000

(借方)普通預金 400,000 / (貸方)前受金 400,000

工事完了時の仕訳

前受金分の振り替え:(借方)前受金 700,000 / (貸方)完成工事高 700,000

残金の未収計上:(借方)未収入金 300,000 / (貸方)完成工事高 300,000

残金入金時

(借方)普通預金 300,000 / (貸方)未収入金 300,000

前受金と未収入金を組み合わせるのが、建設業でよくある処理パターンです。合計1,000,000円の売上が正確に計上されているかを必ず確認します。

【実務例⑥】出来高請求がある場合

大型工事では、工事の進捗に応じて月次で「出来高請求」をするケースがあります。

ケース:総額5,000,000円の工事で、月次出来高請求2,000,000円を行い入金済み

出来高請求・入金時

(借方)普通預金 2,000,000 / (貸方)前受金 2,000,000

工事完了まではすべて前受金として処理し、完了時に一括して売上へ振り替えます(完成基準の場合)。進行基準を採用している場合は、進捗に応じて売上計上します。どちらの基準を使うかは、税理士と事前に確認しておきましょう。

未収入金・前受金でよくあるミスと対策

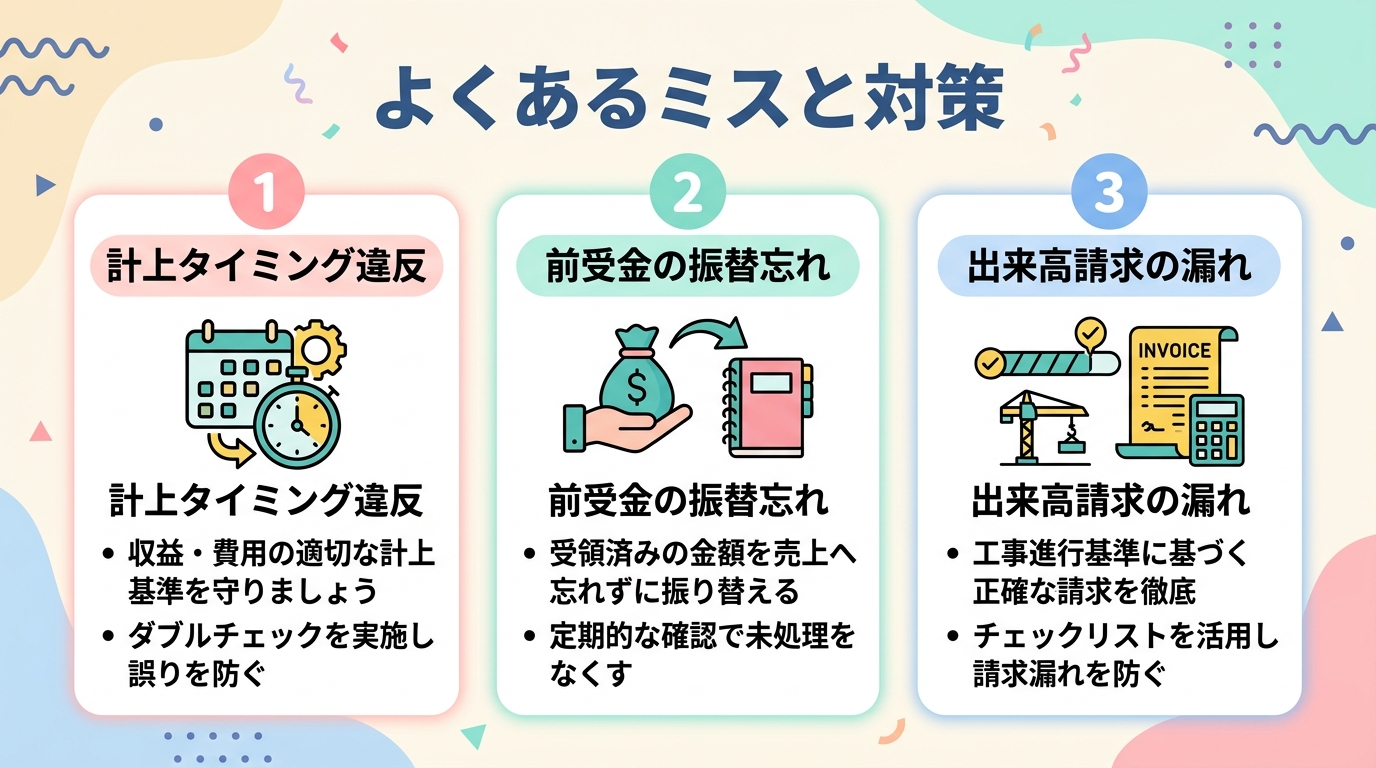

① 入金があったから売上にしてしまう

着手金や中間金を受け取った時点で売上計上してしまうミスです。工事がまだ完了していない段階での入金は前受金です。このミスをすると、翌月以降に二重計上や売上過大計上が起きます。

対策:入金処理の際に「工事は完了しているか?」を必ず確認するルールを設けます。

② 工事完了しているのに売上を立てない

工事が完了しても請求書発行や入金を待って売上計上しないケースです。発生主義に反し、月次の利益が少なく見えます。

対策:工事完了の報告があった時点で、経理側が未収入金として売上計上するフローを整備します。

③ 前受金をそのまま放置する

前受金として処理した後、工事完了時の振り替えを忘れてしまうミスです。決算時に前受金残高が膨らみ、売上・利益が実態より少なく見えます。

対策:月次チェックで前受金残高を確認し、工事完了済みのものは必ず振り替えます。

④ 未収入金の回収漏れに気づかない

未収入金が増え続けているのに気づかず放置するケースです。資金繰りの悪化に気づくのが遅れます。

対策:月次で未収入金の残高と件数を確認し、何ヶ月も回収できていない案件は早めに督促対応をします。

未収入金・前受金と月次管理・資金繰りの関係

未収入金・前受金の管理は、月次利益の把握と資金繰り予測に直結します。

未収入金が多い状態:帳簿上の売上・利益は出ているが、現金が手元に少ない状態。いわゆる「勘定合って銭足らず」の原因になります。

前受金が多い状態:お金は受け取っているが、まだ売上になっていない工事が積み上がっている状態。工事の遅延が起きると、収益計上のタイミングがズレます。

月次試算表を作る際は、未収入金・前受金の残高を必ずチェックし、実態と帳簿が一致しているかを確認しましょう。

未払金・前払金との違い【セットで理解】

未収入金・前受金は「売上・収入側」の科目です。「支払・費用側」には対になる科目があります。

売上側(収入側):未収入金(売上済み・未入金)、前受金(入金済み・未売上)

支払側(費用側):未払金(費用確定・未払い)、前払金(先払い済み・未費用)

支払と収入を必ずセットで理解することで、工事台帳・月次試算表の整合性が取れます。詳しくは「建設業の未払金・前払金の仕訳」の記事もあわせて確認してください。

会計ソフトを使うと管理が一気に楽になる

未収・前受が増えるほど、Excelや手書き管理ではミスが増えます。会計ソフトを使うことで、次のメリットがあります。

- 未収入金の残高と一覧を自動で把握できる

- 前受金の振り替え忘れを防ぐチェックがしやすい

- 月次試算表が自動生成される

- 工事コード別に管理できる(弥生会計など)

建設業の経理に向いているのは、工事別管理がしやすい弥生会計と、入金管理・消込が便利なマネーフォワードです。どちらも無料体験があるので、まず試してみることをおすすめします。

まとめ|建設業は「入金=売上」ではない

建設業の未収入金・前受金処理で押さえておくべきポイントをまとめます。

- 未収入金:売上あり・入金まだ(工事完了後に計上)

- 前受金:入金あり・売上まだ(工事完了後に売上へ振り替え)

- 判断基準は「工事完了かどうか」(請求書・入金は関係ない)

- 着手金・中間金はすべて前受金で処理し、完了時に振り替える

- 未収入金残高は月次で確認し、回収漏れを防ぐ

この考え方を押さえることで、月次も決算もブレない経理が実現できます。仕訳の正確さが、会社の数字の信頼性に直結します。

この記事のまとめ

- 未収入金・前受金は建設業で頻出

- 6つの実務例で全パターン網羅

- 売上振替のタイミングを誤らない

- 月次管理・資金繰りと直結

以上、けいりんでした!

あわせて読みたい関連記事

経理を始めたばかりの頃に実際に経験した失敗と、解決までの道のり

未収入金・前受金・完成工事未収入金――似たような名前の科目が並ぶ建設業の仕訳は、最初は本当に混乱します。私が実際にやらかした失敗と、どう乗り越えたかをお伝えします。

①未収入金と前受金の違いがわからず入力を間違えた

経理を始めた頃、「未収入金」と「前受金」の違いが感覚的につかめず、どちらに入力すればいいかわからないまま処理してしまったことが何度もありました。

未収入金は「サービスや物を提供済みなのにまだお金が来ていない」、前受金は「まだ仕事をしていないのにお金だけ先にもらった」という違いです。頭ではわかっていても、実際の取引を目の前にすると「これはどっちだ?」と迷うことが多く、入力ミスが続いた時期がありました。

②完成工事未収入金を理解できず、毎月税理士に確認していた

建設業特有の科目である「完成工事未収入金」は、最初は「未収入金と何が違うの?」という状態でした。工事が完成して引き渡し後にまだ入金されていない売上を指す科目ですが、一般的な「未収入金」との使い分けがわからず、毎月のように税理士に「これはどちらで処理しますか」と確認を入れていました。

自分で判断できないまま処理を続けることへの不安と、確認のたびに時間がとられることへのストレスは、経理初期に感じた大きな悩みのひとつです。

③税理士にルール化してもらってから、迷わなくなった

状況が改善したのは、税理士に「うちの会社ではどの取引をどの科目で処理するか」を一度まとめてもらったことがきっかけです。処理のルールが明文化されてからは、都度確認する必要がなくなり、自分で判断して進められるようになりました。

仕訳で迷いが多い場合は、「個別の取引を聞く」よりも「会社のルールとして整理してもらう」方が根本的な解決になります。税理士をうまく活用するコツのひとつです。